Wer in Deutschland ein Eigenheim kaufen oder bauen will, steht oft vor hohen Kosten. Doch die staatliche Förderung macht es vielen möglich, trotz begrenztem Einkommen selbst zu Hause zu wohnen. Im Jahr 2022 wurden allein durch die KfW mehr als 1,2 Milliarden Euro an Fördergeldern für selbstgenutztes Wohneigentum ausgezahlt. Das ist mehr als die Hälfte aller staatlichen Wohnfördermittel. Doch wie funktioniert das genau? Welche Programme gibt es, und wer kommt dafür in Frage? Hier ist der klare Überblick, ohne Schnickschnack.

Was genau wird gefördert?

Staatliche Programme unterstützen nicht nur den Neubau eines Hauses, sondern auch den Kauf einer bestehenden Immobilie, den Ausbau oder die energetische Sanierung. Es geht darum, dass du dein Zuhause selbst nutzt - also nicht vermietest. Die Förderung deckt Teile der Kosten ab, vor allem für Bau, Kauf, Modernisierung oder Energieeffizienzmaßnahmen. Wichtig: Du bekommst kein Geschenk, sondern ein zinsgünstiges Darlehen. Das bedeutet, du zahlst zurück, aber mit deutlich niedrigeren Zinsen als bei einer normalen Bank.

Die wichtigsten Programme kommen von der KfW eine öffentliche Förderbank des Bundes, die zinsgünstige Darlehen für Wohneigentum bereitstellt. Dazu kommen landesspezifische Programme der jeweiligen Bundesländer, wie die NRW.BANK, die ILB in Brandenburg oder BayernLabo. Diese unterscheiden sich in den Regeln, aber sie können oft kombiniert werden.

KfW-Programm 124: Der Standard für alle

Das KfW-Programm 124 ist das bekannteste und am weitesten verbreitete Förderangebot. Es ist bundesweit verfügbar, hat keine Einkommensgrenzen und gilt für fast alle Arten von Wohneigentum: Neubau, Kauf, Umbau, Sanierung - egal ob alte Mietwohnung oder neues Einfamilienhaus. Du kannst bis zu 100.000 Euro als zinsgünstiges Darlehen bekommen. Die Zinsen liegen meist zwischen 1,5 und 2,5 Prozent, je nach Laufzeit und aktuellen Marktsituation. Im Vergleich zu normalen Baufinanzierungen mit 3,3 Prozent spart das über 30 Jahre bis zu 48.500 Euro an Zinsen.

Die Voraussetzungen sind einfach: Du brauchst einen Kauf- oder Bauplan, einen Energieausweis und einen Finanzierungsplan. Der Antrag läuft über deine Hausbank. Die Bank prüft deine Unterlagen und leitet sie an die KfW weiter. Die Bearbeitung dauert meist 4 bis 6 Wochen. Ein großer Vorteil: Du kannst das Geld auch für energieeffiziente Maßnahmen nutzen, wie neue Fenster, eine Wärmepumpe oder eine Dämmung. Das macht es besonders attraktiv für ältere Häuser.

Landesprogramme: Mehr Geld, aber mit Bedingungen

Während die KfW für alle zugänglich ist, haben die Länder ihre eigenen Regeln. Sie richten sich oft an Familien, Geringverdiener oder Menschen in bestimmten Regionen. Die Vorteile: Die Förderhöhe kann höher sein, und manchmal gibt es Zuschüsse statt nur Darlehen.

Die NRW.BANK die Förderbank des Landes Nordrhein-Westfalen, die mit spezifischen Programmen für Wohneigentum arbeitet zum Beispiel zahlt für Einpersonenhaushalte bis zu 75.000 Euro Jahresnettoeinkommen, für Familien mit Kindern bis zu 100.000 Euro plus 20.000 Euro pro Kind. Das bedeutet: Ein Vier-Personen-Haushalt mit zwei Kindern darf bis zu 140.000 Euro verdienen und trotzdem noch Förderung bekommen. Das ist deutlich höher als bei vielen anderen Ländern.

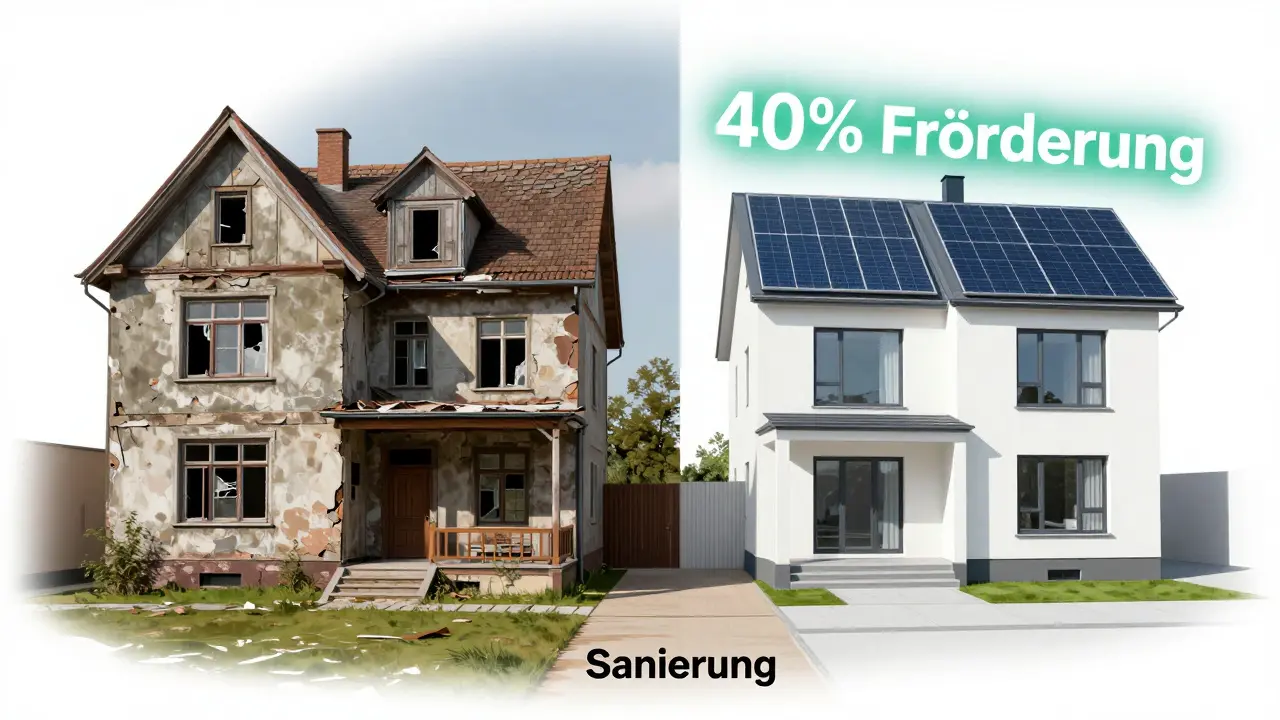

Im BayernLabo das Förderprogramm des Freistaats Bayern für Wohnungsbauförderung gibt es bis zu 30 Prozent der Baukosten als Zuschuss beim Neubau. Beim Kauf einer bestehenden Immobilie sind es sogar 40 Prozent. Aber: Nur in bestimmten Gemeinden und nur, wenn du selbst dort wohnst. In München oder Augsburg ist das leichter als in einem kleinen Dorf ohne Förderkulisse.

Die ILB die Investitionsbank des Landes Brandenburg, die mit strengen Einkommens- und Eigenkapitalregeln arbeitet verlangt mindestens 10 bis 15 Prozent Eigenkapital. Das ist eine Hürde für viele, besonders für junge Familien. Aber wenn du sie schaffst, bekommst du oft bessere Konditionen als mit der KfW allein.

Energetische Standards: Nicht nur Wohlfühlen, sondern auch Pflicht

Heute geht es nicht mehr nur um den Preis. Die Energieeffizienz ist entscheidend. Jedes Förderprogramm verlangt mindestens den Standard des Gebäudeenergiegesetzes (GEG). In einigen Bundesländern ist es strenger. In Baden-Württemberg musst du beim Neubau den sogenannten „Neubaustandard Plus“ erfüllen - das ist ein Energieeffizienzhaus mit sehr niedrigem Verbrauch. Bei Sanierungen musst du mindestens die Anforderungen für einzelne Maßnahmen erfüllen, wie z.B. eine neue Heizung oder Fenster mit U-Wert 1,3.

Das ist ein Problem für viele, die ein altes Haus kaufen wollen. Aber es ist auch eine Chance. Denn wenn du deine alte Immobilie saniert, bekommst du oft mehr Geld. Die KfW fördert sogar speziell Sanierungen mit ihrem Programm 152. Und ab 2024 wird das alte Programm 124 durch das neue KfW-Effizienzhaus das neue Förderprogramm der KfW, das höhere energetische Standards vorschreibt und klimaneutrales Bauen fördert ersetzt. Wer dann noch nicht saniert hat, verliert möglicherweise den Zugang zur Förderung.

Wer bekommt was? Ein Vergleich

| Programm | Max. Förderhöhe | Einkommensgrenze | Region | Typische Zinsen |

|---|---|---|---|---|

| KfW 124 | 100.000 € | keine | bundesweit | 1,5-2,5 % |

| NRW.BANK Wohneigentum | 150.000 € | 140.000 € (4 Personen mit 2 Kindern) | Nordrhein-Westfalen | 1,8-2,7 % |

| BayernLabo | 30-40 % der Kosten | keine festen Grenzen | Bayern | 0-2 % (Zuschuss) |

| ILB Brandenburg | ab 10.000 € | 55.000 € (Einpersonenhaushalt) | Brandenburg | 1,4-2,2 % |

Diese Tabelle zeigt: Die KfW ist die sicherste Option - für alle, überall. Aber wer in NRW oder Bayern lebt, kann oft deutlich mehr bekommen. Besonders wenn du Kinder hast oder ein energieeffizientes Haus bauen willst.

Was du brauchst, um loszulegen

Die meisten scheitern nicht am Geld, sondern an der Bürokratie. Hier ist, was du brauchst:

- Einen Kaufvertrag oder Bauplan mit detaillierten Kosten

- Einen aktuellen Energieausweis (gültig seit 2021)

- Einen Finanzierungsplan mit Eigenkapitalanteil und Kreditbedarf

- Eine Bestätigung von deiner Hausbank, dass sie den Antrag weiterleitet

- Bei Sanierungen: Kostenvoranschläge von Handwerkern

Und du musst früh anfangen. Die Förderung wird nicht rückwirkend gezahlt. Wenn du erst nach dem Kauf einen Antrag stellst, ist es zu spät. Die meisten Menschen holen sich Unterstützung von einem Finanzierungsberater - und das ist kein Zeichen von Schwäche, sondern von Klugheit. Laut einer Studie der Deutschen Bank brauchen 65 Prozent der Antragsteller professionelle Hilfe, um alle Programme richtig zu kombinieren.

Was Experten sagen

Prof. Dr. Jürgen Schupp vom DIW Berlin sagt: „Die Förderung hilft Mittelverdienern, aber Geringverdiener bleiben oft außen vor, weil sie nicht genug Eigenkapital haben.“ Das ist wahr. Wer keine 10-15 Prozent Eigenkapital aufbringen kann, kommt bei den meisten Programmen nicht durch.

Dr. Christiane Röhrl vom BBSR warnt: „250 verschiedene Landesprogramme machen alles unübersichtlich.“ Das stimmt. Du musst dich nicht nur mit der KfW beschäftigen, sondern auch mit deinem Land, deiner Stadt, vielleicht sogar mit einem kommunalen Programm. Es gibt keine einheitliche Website. Du musst selbst recherchieren.

Aber es lohnt sich. Dr. Markus Herbrand vom IVD sagt: „Mit optimaler Nutzung kannst du bis zu 50 Prozent der Kosten abdecken.“ Das ist kein Traum. Wer in NRW baut, die KfW und NRW.BANK kombiniert und eine gute Sanierung macht, kommt oft auf 40-50 Prozent Förderung. Das ist fast ein halbes Haus, das der Staat mitzahlt.

Was sich 2025 ändert

Die Bundesregierung plant, die KfW-Förderung 300 für Familien ab 2025 auszuweiten. Dann soll auch der Kauf von Bestandsimmobilien mit Sanierungsbedarf gefördert werden. Das ist ein großer Schritt. Bislang konnten nur Neubauten profitieren. Außerdem wird die KfW ab 2024 nur noch Förderungen für echte Effizienzhäuser zahlen. Wer noch ein altes Haus mit schlechter Dämmung kauft, bekommt vielleicht weniger Geld.

Aber: Es gibt auch Risiken. Das DIW Berlin prognostiziert, dass die Fördermittel bis 2026 um 15 Prozent sinken könnten. Der Staat hat andere Prioritäten. Wer jetzt nicht handelt, könnte später leer ausgehen.

Fazit: Mach’s jetzt, nicht später

Wohneigentum ist kein Luxus mehr - es ist eine Investition in deine Zukunft. Und die staatliche Förderung macht sie für viele möglich. Du musst nicht reich sein. Du musst nicht alles wissen. Du musst nur anfangen. Recherchiere, was dein Bundesland anbietet. Frag deine Bank. Hole dir Beratung. Und handle schnell. Die Förderprogramme verändern sich. Die Zinsen steigen. Die Anforderungen werden strenger. Wer heute handelt, nutzt die besten Konditionen. Wer wartet, zahlt später mehr - und bekommt vielleicht gar nichts mehr.

Kann ich die KfW-Förderung auch für eine Wohnung nutzen?

Ja, du kannst die KfW-Förderung für eine Wohnung nutzen, solange du sie selbst bewohnst. Es spielt keine Rolle, ob es ein Einfamilienhaus, ein Reihenhaus oder eine Eigentumswohnung ist. Wichtig ist nur, dass du nicht vermietest. Die Förderung gilt für Kauf, Neubau, Umbau oder Sanierung - egal welches Gebäude.

Muss ich das Geld zurückzahlen?

Ja, es handelt sich um ein Darlehen, kein Zuschuss. Du musst es zurückzahlen, aber mit sehr niedrigen Zinsen - oft unter 2,5 Prozent. Das ist deutlich günstiger als ein normales Baufinanzierungs-Darlehen. In manchen Landesprogrammen gibt es auch Zuschüsse, die du nicht zurückzahlen musst - aber das ist die Ausnahme.

Wie viel Eigenkapital brauche ich?

Bei der KfW gibt es keine festen Vorgaben, aber du solltest mindestens 10-15 Prozent des Kaufpreises selbst aufbringen. Bei Landesprogrammen wie der ILB oder NRW.BANK ist das oft Pflicht. Wer weniger Eigenkapital hat, wird kaum Förderung bekommen. Eine Faustregel: Je mehr Eigenkapital, desto besser die Konditionen.

Ist die Förderung auch für Senioren möglich?

Ja, es gibt keine Altersgrenze. Auch Senioren können Förderung beantragen - zum Beispiel, wenn sie in ein barrierefreies Haus umziehen oder ihre bestehende Immobilie modernisieren. Die KfW fördert sogar speziell barrierefreie Umbauten. Wichtig ist nur, dass du die Immobilie selbst nutzt.

Was passiert, wenn ich das Haus verkaufe?

Wenn du das Haus innerhalb von 10 Jahren verkaufst, musst du die Förderung teilweise zurückzahlen. Das gilt für die KfW und die meisten Landesprogramme. Wenn du länger wohnst, fällt die Rückzahlung weg. Das ist eine Absicherung dafür, dass die Förderung wirklich für selbstgenutztes Wohneigentum dient.

Personenkommentare

Förderung? Ja klar. Aber wer hat schon 15% Eigenkapital? Die meisten arbeiten im Minijob und zahlen Miete. Das ist nicht Förderung, das ist Theater.

Ich hab das letzte Jahr gemacht 😍 KfW + NRW.BANK + Dämmung = 42% gedeckt! Leute, es geht! Einfach loslegen und nicht warten! 💪🏠

Ach ja, natürlich… die KfW hilft uns allen, solange wir nicht arm, nicht jung, nicht alleinerziehend und nicht in Brandenburg wohnen. 🙃 Die Realität ist: Wer nicht schon Vermögen hat, kriegt keinen Cent. Und die Regierung feiert sich dafür, dass sie 'Mittelstandsförderung' nennt. Lachhaft.

Es geht nicht darum, ob du reich bist. Es geht darum, ob du bereit bist, dich zu informieren. Die meisten scheitern an der Angst vor Papierkram. Nicht am Geld. Du musst nicht alles wissen. Du musst nur anfangen.

Wieso zahlen wir Steuern für Leute, die sich nicht mal 10.000 Euro sparen können? Ich hab mein Haus ohne Förderung gebaut. Mit Schweiß und ohne Staat. Wer nicht kann, soll nicht wollen. Deutschland braucht keine Geschenke, sondern Verantwortung.

Interessant, dass die meisten Kommentare sich auf die KfW konzentrieren, aber kaum jemand auf die regionalen Unterschiede eingeht. In Ostdeutschland ist die ILB oft die einzige realistische Option, aber die Hürden sind hoch. Es ist kein Mangel an Wollen, sondern an Struktur. Die Bundesländer müssten koordinierter agieren.

Ich hab vor 5 Jahren ein 1970er-Reihenhaus gekauft. Keine Förderung. Heute: Wärmepumpe, Dämmung, Fenster. 35.000 Euro investiert. KfW hat mir 22.000 gegeben. Aber ich hab’s erst nach dem Kauf beantragt. War zu spät. Jetzt zahle ich Zinsen. Und ihr alle? Ihr diskutiert. Ich hab’s getan.

Ich hab das Gefühl, dass wir hier alle ein bisschen aneinander vorbeireden. Es geht doch nicht ums Geld, sondern ums Gefühl, dass man es schafft. Ich hab mit 28, ohne Elternhilfe, eine WG-Wohnung gekauft. Mit 5% Eigenkapital. Es war stressig. Aber es war möglich. 🤗

Wer sich nicht mal 10.000 Euro für ein Haus sparen kann, sollte nicht mal darüber nachdenken, ein Eigenheim zu haben. Das ist kein Recht, das ist eine Belohnung für Disziplin. Und wer dann noch auf Förderung pocht, hat keine Ahnung von Verantwortung.

ich hab gestern den antrag gestellt 😭 ich hab 2 kinder und wohne in thüringen und die ilb will 15% eigenkapital aber ich hab nur 8% und jetzt bin ich am heulen weil ich dachte das wäre mein chance aber jetzt... 🥲

KfW 124 ist nicht mehr der Standard. Es ist das KfW-Effizienzhaus 40 Plus, das ab 2024 mandatory ist. Die alten Kriterien sind obsolet. Wer noch mit 124 rechnet, lebt in der Vergangenheit. Die neue Richtlinie verlangt CO2-Reduktion, Photovoltaik-Integration und Lastmanagement. Das ist kein Zuschuss, das ist eine Energiewende mit Haftung.

Die Tabelle ist falsch. NRW.BANK fördert bis 140k, nicht 150k. Und BayernLabo hat keine Zinsen, weil es Zuschuss ist. Wer das nicht checkt, verliert Geld. Einfach mal die offiziellen Seiten lesen. Nicht Reddit.

Ach, Matthias, du bist ja der große Aufklärer. 🙄 Und wer hat dir gesagt, dass die NRW.BANK-Website nicht auch falsch ist? Die haben letztes Jahr die Einkommensgrenzen geändert und niemand hat’s kommuniziert. Du denkst, du bist der letzte kluge Mensch. Aber du bist nur der letzte, der die Website gelesen hat. Und die ist veraltet.