Ein Haus oder eine Wohnung in München, Berlin oder Frankfurt zu bewerten, ist heute nicht mehr wie vor zehn Jahren. Die Preise schießen in die Höhe, die Nachfrage übertrifft das Angebot bei Weitem, und die Gesetze greifen immer stärker ein. Was früher mit drei einfachen Verfahren ging - Vergleichswert, Ertragswert, Sachwert -, ist heute ein komplexes Puzzle mit vielen unbekannten Teilen. In angespannten Märkten ist die Immobilienbewertung nicht mehr nur eine Rechnung. Sie ist eine Prognose mit Risiko. Und wer das nicht versteht, überschätzt den Wert - oder unterschätzt ihn - und riskiert teure Fehler.

Was macht einen Markt eigentlich zu einem angespannten Markt?

Nicht jede Stadt, in der die Preise steigen, ist automatisch ein angespannter Markt. Die deutsche Gesetzgebung definiert das genau. Ein angespannter Wohnungsmarkt liegt vor, wenn drei Bedingungen gleichzeitig erfüllt sind: Erstens, es gibt mindestens 10 Prozent weniger Wohnungen als benötigt. Zweitens, die Leerstandsquote liegt unter 1,5 Prozent. Drittens, die Mieten sind in drei Jahren um mindestens 10 Prozent gestiegen. Das ist kein Zufall, das ist eine offizielle Messlatte - und sie gilt seit 2015, seitdem die Mietpreisbremse eingeführt wurde.

Was das bedeutet? In Berlin, München oder Hamburg ist es fast unmöglich, eine Wohnung zu finden, die nicht bereits vermietet ist. Die Nachfrage ist riesig, das Angebot knapp. In Brandenburg oder Teilen von Sachsen-Anhalt hingegen gibt es viele leere Wohnungen - dort gibt es keinen angespannten Markt. Und das macht einen riesigen Unterschied bei der Bewertung.

Warum die klassischen Bewertungsverfahren versagen

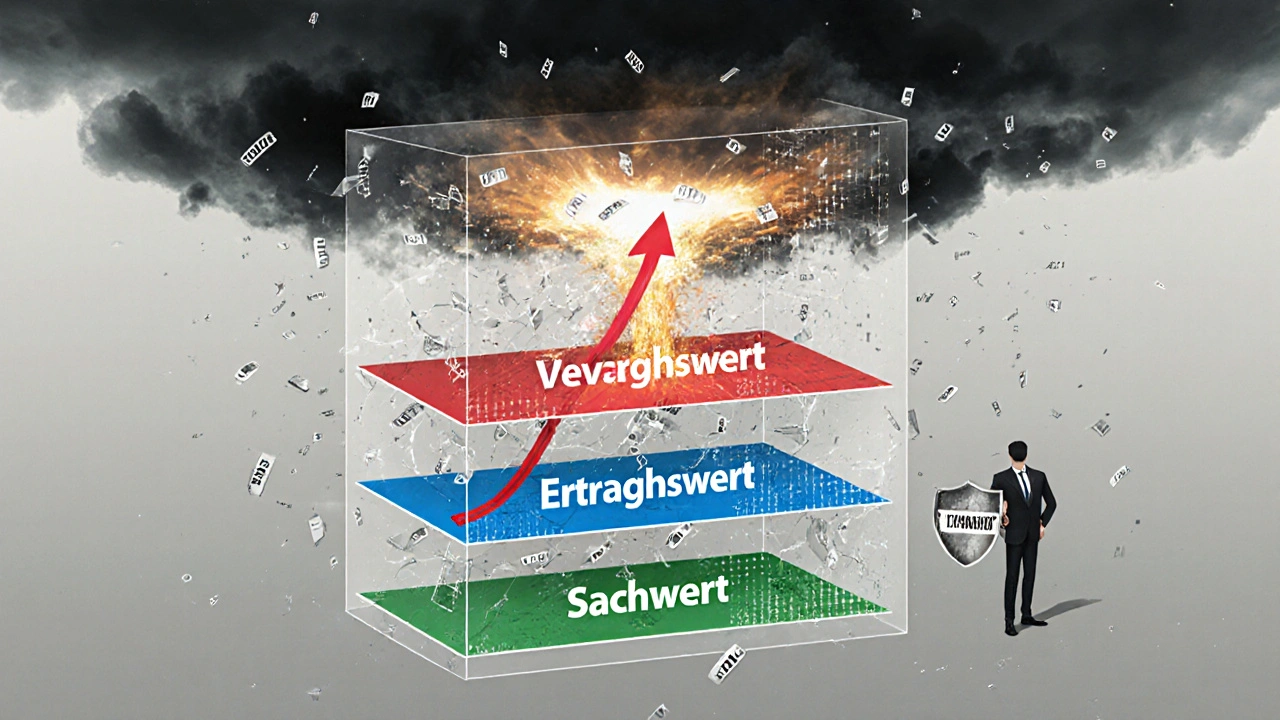

Die Immobilienwertermittlungsverordnung (ImmoWertV) kennt drei Methoden: Vergleichswertverfahren, Ertragswertverfahren und Sachwertverfahren. In ruhigen Märkten funktionieren sie gut. In angespannten Märkten nicht mehr.

Beim Vergleichswertverfahren schaust du dir vergleichbare Verkäufe an - eine Wohnung mit drei Zimmern, ebenerdig, in der gleichen Straße, verkauft vor drei Monaten. Aber was, wenn es in deiner Straße seit sechs Monaten keinen Verkauf mehr gab? Oder wenn alle Verkäufe aus dem Jahr 2021 stammen, und seitdem die Preise monatlich um 0,8 Prozent gestiegen sind? Dann ist der Vergleichswert veraltet. In Ballungsräumen fehlen bis zu 35 Prozent der benötigten Vergleichsobjekte. Gutachter müssen dann auf hypothetische Werte zurückgreifen - und das macht die Bewertung unsicher. Bis zu 15 Prozentpunkte mehr Unsicherheit sind möglich.

Beim Ertragswertverfahren wird der Wert anhand der Miete berechnet. Normalerweise multiplizierst du die Netto-Kaltmiete mit einem Faktor zwischen 15 und 23. Aber in angespannten Märkten gilt die Mietpreisbremse. Die Miete darf nicht über einer bestimmten Obergrenze liegen - selbst wenn der Markt eine höhere Miete zulassen würde. Das heißt: Der tatsächliche Ertrag ist künstlich gedrückt. Die Berechnung wird damit ungenau. In München oder Köln müssen Gutachter den Faktor um bis zu 25 Prozent reduzieren, sonst kommt ein zu hoher Wert raus - und das kann teuer werden, wenn die Bank den Kredit auf Basis dieser Bewertung gewährt.

Beim Sachwertverfahren rechnest du den Wert der Immobilie aus - Baukosten, Alter, Zustand. Aber hier passiert das Seltsame: In angespannten Märkten werden Immobilien oft 20 Prozent oder mehr über dem Sachwert verkauft. In Hamburg-Niendorf liegt der Verkaufspreis durchschnittlich 22 Prozent über dem rechnerischen Wert. Warum? Weil die Leute nicht für den Beton kaufen, sondern für die Lage, die Perspektive, die Zukunft. Der Sachwert sagt nichts über die Nachfrage aus - und das ist in angespannten Märkten das Wichtigste.

Die Preisdynamik ist nicht linear - und das zerstört alte Modelle

Klassische Modelle gehen davon aus: Die Preise steigen gleichmäßig. 5 Prozent pro Jahr. Aber das stimmt nicht mehr. In den sieben größten deutschen Städten mit angespannten Märkten stiegen die Preise zwischen 2015 und 2022 exponentiell: Von 4,2 Prozent jährlich (2015-2017) auf 8,7 Prozent (2018-2020) und dann auf 12,3 Prozent (2021-2022). Das ist kein gerader Strich. Das ist eine Kurve, die nach oben schießt.

Das Vergleichswertverfahren prognostizierte für denselben Zeitraum nur 5,8 Prozent Steigerung. Warum? Weil es auf vergangenen Daten basiert - nicht auf der aktuellen Realität. Die Modelle reagieren zu langsam. Sie sehen die Explosion nicht kommen. Und das führt zu massiven Fehlern. Eine Studie des Zentrums für Europäische Wirtschaftsforschung (ZEW) zeigt: In angespannten Märkten überschätzen klassische Bewertungen den Wert von Wohnungen durchschnittlich um 18,7 Prozent. Das ist kein kleiner Fehler. Das ist ein Risiko, das Banken, Käufer und Verkäufer in große Schwierigkeiten bringt.

Wie du Risikopuffer richtig einsetzt

Was tun? Du kannst nicht einfach die alten Methoden weiter nutzen. Du musst sie anpassen. Drei Praxisansätze haben sich als wirksam erwiesen.

Erstens: Dynamische Korrekturfaktoren. Der Gutachterausschuss in Nordrhein-Westfalen hat einen Score entwickelt, der den Grad der Marktspannung misst. Je höher der Score - je leerer die Wohnungen, je schneller die Preise steigen - desto höher der Aufschlag auf den Grundstückswert. Er reicht von 5 bis 20 Prozent. Das ist kein willkürlicher Wert. Das ist eine Reaktion auf echte Daten.

Zweitens: Szenarioanalysen. Mach nicht nur eine Bewertung. Mach drei. Ein optimistisches Szenario: Die Preise steigen weiter. Ein realistisches: Sie stabilisieren sich. Ein pessimistisches: Die Zinsen steigen, die Nachfrage sinkt, die Mietpreisbremse wird strenger. Dann zeigst du dem Kunden: Hier ist der Wert, wenn alles gut läuft. Hier ist der Wert, wenn alles normal bleibt. Und hier ist der Wert, wenn alles schiefgeht. Das gibt Sicherheit - und schützt vor Überraschungen.

Drittens: Zeitraumkorrekturen. Wenn du einen Verkauf aus dem Jahr 2023 als Vergleich nimmst, aber der Markt sich seitdem monatlich um 0,78 Prozent verteuert hat (wie in Berlin 2022), dann musst du diesen Verkauf nach oben korrigieren. Nicht mit Schätzung. Mit Faktor. Jeder Monat, der vergangen ist, wird addiert. In Berlin wurde das genau berechnet. In anderen Städten tun es Gutachter jetzt auch. Es ist aufwendig - aber notwendig.

Was passiert, wenn du nichts tust?

Ein Gutachter aus Berlin berichtet: „Ich musste bei einer Wohnung in Friedrichshain den Vergleichswert um 22 Prozent nach oben korrigieren. Alle vergleichbaren Verkäufe lagen sechs Monate zurück. Der Markt hat sich monatlich um 1 Prozent verteuert. Die Bank hat das nicht akzeptiert. Es gab Diskussionen. Monate.“

Ein Investor aus München kaufte 2021 eine Wohnung, die nach Sachwert 650.000 Euro wert war. Er zahlte 820.000 Euro. Heute, nach Zinssteigerungen, ist sie nur noch 710.000 Euro wert. Der Sachwert ist gleich geblieben. Aber der Markt hat sich verändert. Wer damals nur auf den Sachwert geschaut hat, hätte den Kauf nie gemacht. Wer nur auf den Marktpreis geschaut hat, hat jetzt Verluste.

Die Deutsche Gesellschaft für Immobilienwirtschaft (DEGIV) hat berechnet: Die Bewertung in angespannten Märkten braucht 40 Prozent mehr Zeit. Warum? Weil du nicht nur den Zustand der Immobilie prüfst, sondern auch Mietspiegel, Bebauungspläne, Demografieprognosen, Zinsentwicklungen, Kapitalflüsse. Du musst den Markt verstehen - nicht nur die Zahlen.

Die Zukunft: Machine Learning und neue Gesetze

Im Februar 2023 hat der Deutsche Gutachterausschuss ein neues Methodenpapier veröffentlicht: Machine Learning soll helfen, Bewertungsfaktoren dynamisch anzupassen. Algorithmen lernen aus tausenden Transaktionen, erkennen Muster, passen sich an. Das ist kein Science-Fiction. Das ist schon in einigen Büros Realität.

Auch die Gesetze ändern sich. Ab 2024 soll die ImmoWertV geändert werden. Dann müssen alle drei Bewertungsverfahren explizit die Marktspannung berücksichtigen. Das ist ein großer Schritt. Bisher war es freiwillig. Bald wird es Pflicht.

Aber Experten warnen: Die aktuellen Risikopuffer sind noch nicht genau genug. Sie rechnen mit Mietpreisen, aber nicht mit Zinsen. Sie schauen auf Leerstände, aber nicht auf Kapitalflüsse aus dem Ausland. Prof. Dr. Andreas Pfnür von der TU München sagt: „Wir brauchen eine stärkere Integration von Finanzmarktindikatoren.“

Und dann gibt es noch die Prognose: Bis 2025 könnte in 60 Prozent der heute als angespannt geltenden Märkte die Schwellenquote unterschritten werden. Die Preise fallen. Die Mietpreisbremse wird abgeschafft. Die Immobilienwerte korrigieren sich - um 15 bis 20 Prozent. Wer heute mit einem zu hohen Wert kauft, wird später verlieren.

Was du jetzt tun kannst

Wenn du eine Immobilie bewerten lässt: Frag nach den Risikopuffern. Frag, ob Szenarioanalysen gemacht wurden. Frag, ob Zeitraumkorrekturen angewendet wurden. Frag, ob der Gutachter die aktuelle Marktspannung berücksichtigt hat - nicht nur die Zahlen vom letzten Jahr.

Wenn du verkaufst: Lass dich nicht von einem hohen Gutachten blenden. Prüfe, ob es realistisch ist. Wenn der Wert 30 Prozent über dem Sachwert liegt, und du bist nicht in München oder Berlin - dann ist Vorsicht angebracht.

Wenn du kaufst: Denk nicht nur an die Miete. Denk an die Zinsen. Denk an die Zukunft. Ein Haus, das heute 800.000 Euro kostet, kann morgen 650.000 Euro wert sein - wenn die Nachfrage sinkt. Die Immobilie bleibt gleich. Der Markt ändert sich.

Die Zeit der einfachen Bewertungen ist vorbei. Wer heute noch glaubt, drei Zahlen reichen, um eine Immobilie richtig zu bewerten, handelt nicht professionell. Er handelt riskant. In angespannten Märkten ist die Bewertung kein Werkzeug - sie ist eine Strategie. Und die Strategie muss mit dem Markt wachsen.

Personenkommentare

Diese ganze Analyse ist überflüssiger Müll. Ich hab ne Wohnung gekauft, weil sie mir gefällt - nicht weil irgendwelche Gutachter mir sagen, was mein Beton wert ist. Und jetzt? Ich vermiete sie für 20% mehr als der offizielle Wert. Wer will, der kauft. Wer nicht will, bleibt draußen. Fertig.

Die Marktspannung ist ein Konstrukt. Wie die Inflation. Man sagt, sie sei da, also glauben alle es. Aber wer hat das gemessen? Wer hat die echten Zahlen? Die Leute kaufen, weil sie Angst haben. Nicht weil es vernünftig ist. Und dann wundern sie sich, dass alles zusammenbricht. Alles ist nur Glaube. Nicht Wissen.

Genau das brauchen wir: endlich jemand, der sagt, dass die alten Methoden nicht mehr reichen. Ich hab selbst mit einem Gutachter gestritten, der noch mit Daten von 2020 gearbeitet hat. Das ist nicht professionell, das ist fahrlässig. Wer heute noch nur den Vergleichswert nimmt, der hat keine Ahnung vom Markt. Wir brauchen mehr Dynamik, nicht mehr Papier.

Das ist genau der Punkt, den viele ignorieren: Die Immobilie ist nicht mehr nur Beton und Ziegel. Sie ist ein Versprechen. Ein Versprechen auf Sicherheit, auf Zukunft, auf Stabilität. Und in Zeiten von Unsicherheit wird das Versprechen teurer. Die Bewertung muss das spiegeln. Nicht die Zahlen allein. Die Stimmung. Die Hoffnung. Die Angst. Das ist der wahre Wert. Und das kann kein Algorithmus allein messen. Aber er kann helfen, ihn zu erkennen.

Interessant. Also jetzt soll man auch noch die Demografieprognosen checken? Und Kapitalflüsse aus China? Und Zinsen? Ich hab ne Wohnung. Ich zahle Miete. Ich hab keine Ahnung von all dem. Aber ich hab gehört, dass die Stadt jetzt sagt, man darf nicht mehr als 10% über dem Mietspiegel verlangen. Also… was soll ich tun? Einfach weitermachen? Oder soll ich jetzt auch noch ein Wirtschaftsstudium machen, bevor ich miete?

Die Szenarioanalysen sind der Schlüssel. Ich arbeite mit einem Tool, das 12 verschiedene Parameter einbezieht: Zinskurven, Migrationstrends, Baugenehmigungen, sogar die Anzahl der Airbnb-Unterkünfte. Die klassischen Modelle sind wie ein Kompass aus den 90ern – funktioniert, wenn du auf dem Land bist. In der Stadt? Der Norden zeigt nach Süden. Du brauchst GPS. Und die Politik? Die ist immer noch mit dem Papierkompass unterwegs.

Ich hab ne Wohnung in Leipzig gekauft. 2020. 250k. Heute 420k. Ich hab sie verkauft. Aber ich hab geweint. Nicht wegen des Geldes. Weil ich wusste: das ist das letzte Mal, dass ich so was noch mal kriege. Die Stadt hat sich verändert. Die Leute sind anders. Ich war Teil davon. Und jetzt? Ich bin raus. Und ich weiß: ich war nicht der Erste. Und ich werd nicht der Letzte sein.

Die Frage ist nicht, ob die Bewertungsmethoden veraltet sind – die Frage ist, ob wir überhaupt noch in der Lage sind, einen Wert zu bestimmen, wenn der Wert selbst zu einer Illusion geworden ist. Was ist ein Haus wert, wenn die Menschen nicht mehr für Wohnraum kaufen, sondern für eine Zukunft, die sie nicht mehr verstehen? Die Mietpreisbremse ist kein Gesetz, sie ist eine Entschuldigung. Eine Entschuldigung dafür, dass wir die Realität nicht mehr aushalten. Und deshalb versteigern wir uns in Preise, die niemand mehr begreifen kann – nur noch fühlen. Und das ist die wahre Krise: nicht die Zahlen, sondern die Verzweiflung, die sie verbergen.

Ich hab letzte Woche mit einem jungen Paar gesprochen. Die wollten eine Wohnung in Frankfurt. 850.000 Euro. Der Gutachter hat 780.000 geschätzt. Die Bank hat abgelehnt. Sie haben trotzdem gekauft. Mit 30% Eigenkapital. Jetzt wohnen sie da. Und jeden Tag schauen sie auf die Mietpreise. Und jedes Mal denken sie: Was, wenn es morgen runtergeht? Was, wenn wir das nicht mehr bezahlen können? Das ist kein Investment. Das ist eine Lebensentscheidung mit einem Messer am Hals. Und wir reden über Methoden. Dabei geht es doch nur um Angst.

Die meisten Gutachter denken immer noch, sie sind Architekten. Aber sie sind keine. Sie sind Propheten. Und Propheten haben immer recht – wenn man sie nicht fragt. Aber wenn du sie fragst, warum sie den Faktor auf 23 setzen, dann sagen sie: Weil es immer so war. Und dann schauen sie auf ihre Uhr. Und du merkst: sie wollen einfach nur nach Hause. Kein Wunder, dass die Bewertungen falsch sind.

Die Immobilienbewertung in angespannten Märkten ist ein metaphysisches Problem. Sie ist nicht länger eine quantitative Disziplin, sondern eine hermeneutische Praxis. Die Werte, die wir messen, sind nicht mehr die Werte der Materie, sondern die Werte der kollektiven Wahrnehmung. Die ImmoWertV ist ein Relikt der Aufklärung. Die Zukunft gehört der hermeneutischen Ökonomie. Wir müssen lernen, den Markt zu lesen – nicht zu rechnen.

Irland hat das Problem nicht. Wir haben keine Mietpreisbremse. Wir haben keine Gutachter, die sich mit 30-jährigen Daten beschäftigen. Wir haben einen Markt. Und wenn die Leute zahlen, dann zahlen sie. Kein Gequatsche über Szenarien. Kein Gequatsche über Dynamik. Einfach: Wer zahlt, kriegt die Wohnung. Und wenn du kein Geld hast? Dann wohnst du bei deinen Eltern. Einfach. Klar. Kein Drama. Deutsche machen alles kompliziert. Auch das.

Ich hab ne Wohnung in Brüssel. Ich hab sie 2018 gekauft. 300k. Heute 550k. Ich vermiete sie. Die Mieter zahlen 15% mehr als der offizielle Mietspiegel. Ich zahle Steuern. Die Stadt schaut weg. Warum? Weil sie weiß: wenn sie einschreiten, dann flieht das Kapital. Und dann hat sie kein Geld mehr für Schulen. Also schweigt sie. Und ich schweige auch. Denn wer redet, verliert. Und wer schweigt, bleibt reich.

Alles Quatsch. Die Preise steigen weil die Leute dumm sind. Und die Gutachter sind noch dümmer. Sie rechnen mit Faktoren die sie nicht verstehen. Und dann sagen sie: das ist wissenschaftlich. Nein. Das ist Glaube. Und Glaube ist keine Methode. Ich hab ne Wohnung in Köln. 500k. Ich hab sie für 600k verkauft. Ich hab keinen Gutachter gebraucht. Ich hab nur gesehen, dass alle zahlen. Und dann hab ich zugegriffen. Einfach. Kein Stress. Kein Papier. Kein Gequatsche.

Die Zukunft ist nicht in den Zahlen. Die Zukunft ist in den Menschen. Wenn die Jungen nicht mehr kaufen können, dann wird es eine neue Art von Wohnen geben. Gemeinschaften. Genossenschaften. Teilen. Nicht Besitzen. Vielleicht ist das die Lösung. Nicht noch mehr Faktoren. Sondern weniger Eigentum. Und mehr Vertrauen.

Ich hab ne Wohnung in Köln. Ich hab sie 2020 gekauft. 450k. Der Gutachter hat 420k gesagt. Ich hab 470k gezahlt. Heute ist sie 610k wert. Aber ich hab sie nicht verkauft. Warum? Weil ich weiß: wenn ich sie verkaufe, dann kauft jemand anderes – und der zahlt 700k. Und dann wird er auch nicht mehr schlafen können. Und dann wird er auch wieder Angst haben. Und dann wird alles wieder von vorne anfangen. Ich hab beschlossen: ich bleibe. Ich trag die Angst. Und ich lass sie nicht weitergeben.

Warum redet keiner über die Zinsen? Die Mietpreisbremse ist nur ein Teil. Aber wenn die Zinsen auf 6% gehen, dann kann keiner mehr zahlen. Dann bricht alles. Und dann ist der Wert von 800k auf 500k. Aber die Leute haben 10 Jahre lang gezahlt. Wer zahlt dann die Verluste? Die Bank? Die Stadt? Der Staat? Oder einfach die Leute? Die haben ja nichts mehr. Kein Geld. Keine Wohnung. Keine Zukunft. Und dann? Dann wird es richtig laut. Und dann wird keiner mehr über Bewertungsmethoden reden.

Es ist nicht der Markt. Es ist die Angst. Die Angst, nicht zu gehören. Die Angst, nicht zu besitzen. Die Angst, dass jemand anderes das bekommt, was du dir vorgestellt hast. Die Immobilie ist nur ein Symbol. Für Sicherheit. Für Erfolg. Für Liebe. Und deshalb zahlen die Leute mehr. Nicht für Beton. Für das Gefühl, dass sie endlich angekommen sind. Und deshalb wird die Bewertung nie richtig sein. Weil sie nicht nach Zahlen fragt. Sondern nach Sehnsucht.