Im Jahr 2025 ist das Zinsumfeld in Deutschland nicht mehr das, was es vor fünf Jahren war. Wer damals mit unter 1 % Zinsen eine Immobilie finanziert hat, muss heute anders denken. Die Zeiten billiger Kredite sind vorbei. Die Europäische Zentralbank (EZB) hat den Leitzins im Januar 2025 bei 4,0 % stabilisiert - und das ist kein vorübergehender Zustand. Es ist die neue Normalität. Für Immobilieninvestoren bedeutet das: Wer jetzt investiert, muss sich auf Zinsumfeld 2025 einstellen - nicht auf Hoffnung.

Was bedeuten die aktuellen Bauzinsen wirklich?

Die Zinsen für Baufinanzierungen liegen im Dezember 2025 zwischen 3,36 % und 4,04 % effektivem Jahreszins, je nach Laufzeit und Eigenkapital. Das klingt nach einer Zahl - aber was heißt das für deine Rendite? Ein 500.000 €-Haus mit 20 % Eigenkapital und einer 15-jährigen Zinsbindung kostet heute rund 2.200 € monatlich an Tilgung und Zinsen. Vor 2022 waren es bei ähnlichen Konditionen gerade mal 1.100 €. Du zahlst also fast doppelt so viel - und das, obwohl die Immobilienpreise kaum noch steigen.Die Laufzeit hat einen großen Einfluss. Bei 5 Jahren Sollzinsbindung liegen die Zinsen bei 3,33 %, bei 10 Jahren bei 3,35 % - fast gleich. Aber bei 15 Jahren springt der Zins auf 3,67 %. Das ist keine Zufall. Der Markt belohnt keine Spekulation. Wer langfristig plant, zahlt mehr - und das ist bewusst so. Es schützt die Banken, aber es gibt dir auch Sicherheit. Wenn du dich für 15 Jahre festlegst, weißt du: Bis 2040 bleibt dein Zins stabil. Keine Überraschungen.

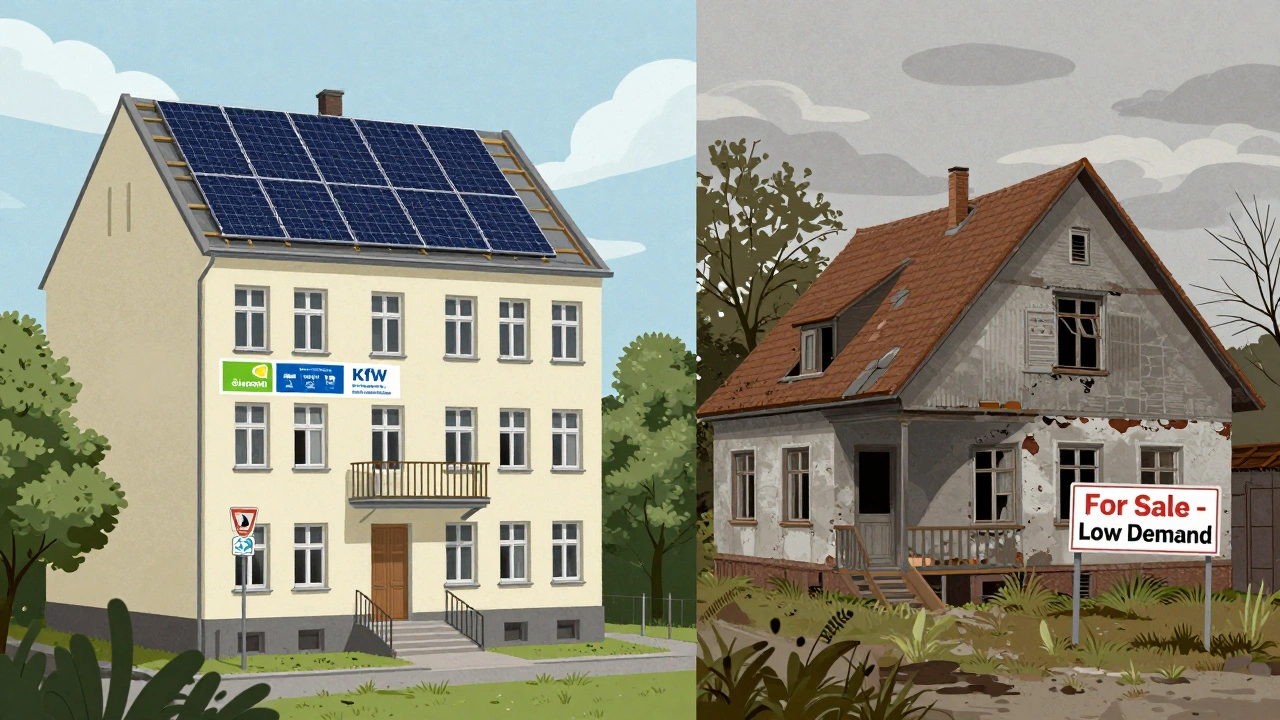

Der Markt spaltet sich: Prime vs. Non-Prime

Nicht alle Immobilien sind gleich. Der Markt hat sich in zwei Welten aufgespalten. Prime-Objekte - das sind Wohnungen in guten Lagen, Neubauten mit hoher Energieeffizienz, Häuser in Städten mit starkem Zuzug wie München, Hamburg oder Frankfurt - ziehen wieder mehr Investoren an. Die Nachfrage steigt, weil die Renditen attraktiver werden. Mieten sind gestiegen, die Nachfrage nach sicheren Anlagen bleibt hoch. In diesen Segmenten sinkt die Rendite nicht - sie bleibt stabil oder steigt leicht.Ganz anders sieht es bei Non-Prime-Objekten aus. Altbauten ohne Sanierung, Immobilien in abgelegenen Regionen, Wohnungen mit schlechter Energiebilanz: Die Preise fallen. Wer hier investiert, verliert Kapitalwert. Die Mieter ziehen ab, weil die Miete zu hoch ist im Vergleich zur Wohnqualität. Die Banken verlangen höhere Eigenkapitalanteile oder lehnen die Finanzierung ganz ab. Es ist kein Markt mehr - es ist eine Abwärtsspirale.

REITs: Die unsichtbare Chance

Viele Investoren denken nur an direkte Immobilien. Aber es gibt eine Alternative, die viele übersehen: Immobilienfonds (REITs). Sie handeln an der Börse, du kaufst Anteile wie bei Aktien - und bekommst Mieteinnahmen als Ausschüttung. Im Jahr 2025 sind sie besonders interessant. Warum? Weil sie unterbewertet sind. Viele REITs werden mit Abschlägen von 15-25 % zum Nettovermögenswert gehandelt. Gleichzeitig steigen ihre Mietrenditen - in manchen Fällen auf über 5 %. Die Finanzierungskosten der Unternehmen sind gesunken, weil sie ihre Kredite zu früheren, niedrigeren Zinsen abgeschlossen haben. Und die EZB senkt langsam - wenn auch vorsichtig - die Zinsen. Das ist eine perfekte Kombination: niedrige Kursniveaus, steigende Einkünfte, verbesserte Bilanzen. Wer jetzt in REITs investiert, nutzt die Schwäche des Marktes als Chance.

Was passiert, wenn die Zinsen fallen?

Einige Analysten hoffen auf eine Zinssenkung im zweiten Halbjahr 2026. Aber die Wahrscheinlichkeit ist gering. Die EZB hat klargemacht: Sie will nicht zu schnell senken. Die Inflation ist zwar zurückgegangen, aber nicht verschwunden. Wenn die Zinsen fallen, wird es nicht dramatisch sein. Selbst in einem optimistischen Szenario sinken die Bauzinsen nur auf 3,0-3,25 %. Das ist immer noch doppelt so hoch wie vor 2022. Du kannst dich nicht darauf verlassen, dass die Zinsen bald wieder unter 2 % fallen. Wer darauf wartet, verpasst die Gelegenheit. Die Preise steigen nicht mehr so stark - aber sie fallen auch nicht. Der beste Zeitpunkt war gestern. Der zweitbeste ist heute.Steuerliche Anreize und Förderungen nutzen

Die Politik hat reagiert. Der Koalitionsvertrag 2025 enthält neue Förderprogramme für energieeffiziente Sanierungen und den sozialen Wohnungsbau. Wer eine Immobilie sanieren will, kann jetzt mit KfW-Förderungen rechnen - bis zu 30 % der Kosten werden übernommen. Das macht alte Häuser wieder attraktiv. Aber nur, wenn du handelst. Die Anträge sind komplex, die Fristen eng. Wer jetzt nicht startet, verliert die Chance. Ein Haus aus den 80ern mit schlechter Dämmung kostet heute 250 € im Jahr an Heizkosten. Nach Sanierung: 80 €. Die Miete kannst du um 15-20 % erhöhen. Die Finanzierungskosten bleiben hoch - aber die Rendite steigt durch die Einsparungen. Das ist keine Theorie. Das ist Realität in Berlin, Leipzig oder Stuttgart.

Die Immobilienverrentung als sichere Alternative

Wer nicht mehr in Immobilien investieren will - oder nicht kann - hat eine andere Option: Immobilienverrentung. Du verkaufst deine Wohnung oder dein Haus, bleibst aber darin wohnen und bekommst monatlich eine Rente. Die Summe richtet sich nach Alter, Wert der Immobilie und Lebenserwartung. Ein 70-Jähriger mit einer 300.000 €-Wohnung in Köln erhält etwa 1.200 € monatlich - und das lebenslang. Das ist kein Kredit. Das ist eine Umwandlung von Vermögen in Einkommen. In einer Hochzinsphase ist das besonders attraktiv, weil die Anbieter höhere Zinsen für ihre Kapitalanlagen bekommen und deshalb mehr auszahlen können. Es ist eine sichere, planbare Lösung - besonders für Senioren, die nicht mehr in den Immobilienmarkt einsteigen wollen, aber trotzdem von ihrer Immobilie profitieren möchten.Was du jetzt tun solltest

Du hast drei Wege. Wähle den richtigen für dich:- Prime-Immobilien kaufen: In Städten mit stabilem Zuzug, mit guter Energiebilanz, mit langfristiger Mietsicherheit. Du zahlst mehr, aber du verlierst nicht.

- Sanieren und modernisieren: Nutze die Förderung. Mach aus einem Altbau ein Prime-Objekt. Die Rendite steigt, die Finanzierung wird einfacher.

- REITs oder Immobilienverrentung: Wenn du nicht direkt investieren willst oder kannst - dann nutze die indirekten Wege. Sie sind liquid, transparent und weniger risikobehaftet.

Wichtig: Du brauchst kein riesiges Kapital. Du brauchst eine klare Strategie. Wer heute noch auf sinkende Zinsen wartet, verliert. Wer jetzt handelt, baut langfristig Wert auf.

Die Zukunft: Stabil, aber nicht einfach

Das Zinsumfeld 2025 ist kein Abgrund. Es ist eine Phase der Klarheit. Die Zinsen sind hoch, aber sie sind stabil. Die Inflation ist unter Kontrolle. Die Politik fördert sinnvolle Investitionen. Die Märkte polarisieren - aber das ist kein Problem, das ist eine Chance. Wer nur auf den Preis schaut, wird scheitern. Wer auf Rendite, Lage, Energieeffizienz und langfristige Planung setzt, wird gewinnen.Die Zeiten, in denen du eine Immobilie kaufst und sie einfach vermietest - das ist vorbei. Jetzt musst du denken wie ein Investor. Nicht wie ein Käufer. Und das ist gut so. Denn nur wer strategisch handelt, bleibt langfristig erfolgreich.

Sind Immobilien in 2025 noch eine gute Investition?

Ja - aber nur, wenn du dich auf die richtigen Objekte konzentrierst. Prime-Immobilien in starken Lagen mit guter Energiebilanz bleiben attraktiv. Die Renditen liegen bei 4-5 %, die Nachfrage steigt. Non-Prime-Objekte hingegen verlieren an Wert. Der Markt ist nicht mehr einheitlich - du musst wählen.

Wie hoch sind die Bauzinsen wirklich im Jahr 2025?

Die effektiven Jahreszinsen für Baufinanzierungen liegen zwischen 3,36 % und 4,04 %. Bei 5-jähriger Zinsbindung sind es etwa 3,33 %, bei 15 Jahren steigt der Zins auf 3,67 %. Diese Zahlen sind stabil - und werden sich bis 2026 kaum verändern. Ein Rückgang auf unter 3 % ist unwahrscheinlich.

Sollte ich auf sinkende Zinsen warten?

Nein. Die EZB hat signalisiert, dass sie nicht schnell senken wird. Selbst in einem optimistischen Szenario bleiben die Zinsen über 3 %. Wer wartet, verpasst Chancen. Die Preise steigen nicht mehr stark - aber sie fallen auch nicht. Der beste Zeitpunkt ist jetzt, nicht später.

Was ist der Unterschied zwischen Prime und Non-Prime-Immobilien?

Prime-Immobilien sind in guten Lagen, modernisiert, energieeffizient und haben stabile Mieter. Sie ziehen Investoren an, die Rendite bleibt hoch. Non-Prime-Immobilien sind alt, schlecht gedämmt, in abgelegenen Gebieten oder haben hohe Instandhaltungskosten. Sie verlieren an Wert, die Mieter ziehen ab, die Finanzierung wird schwieriger.

Wie kann ich mit wenig Geld in Immobilien investieren?

Mit REITs. Du kaufst Anteile an Immobilienfonds an der Börse - ab 100 €. Sie zahlen Mietrenditen aus, sind liquid und profitieren von steigenden Mieten und niedrigen Kursen. Alternativ: Immobilienverrentung, wenn du eine eigene Wohnung hast und sie in Einkommen umwandeln willst.

Personenkommentare

Ich hab letzte Woche mein Altbau-Paradies verkauft – und ja, es war ein Schmerz, aber die 1.200 € Monat fürs Leben? 🥲 Ich war 68, hatte 300k € Wert, und plötzlich hab ich mehr Geld im Monat als mit Miete und Zinsen zusammen… Die Bank hat mir fast Tränen in die Augen geschrieben, als ich gesagt hab: „Nein, ich will nicht mehr investieren, ich will leben.“

Wow, wirklich? Du hast dein Zuhause verkauft, um Rente zu kriegen? Und jetzt sitzt du da und trinkst Kaffee, während der neue Besitzer die Heizung hochdreht? 😏 Genau das nenne ich „Investition in Lebensqualität“. Ich hätte es nie gedacht – aber hey, wenn du’s schaffst, dann auch ich. Nächste Woche frag ich meinen Vermieter, ob er mich abkaufen will.

LOL. Zinsen 4%? 😴 Das war doch letztes Jahr schon so. Und jetzt kommt jemand und macht ein 10-seitiges Essay draus? 🤡 Ich hab ne 3-Zimmer-Wohnung in Leipzig – Zinsen 3,8%, Miete 850€. Ich zahle 920€. Ich verliere 70€ im Monat. Aber hey, wenigstens hab ich eine „Prime-Immobilie“! 🤦♂️

WAS? Du willst in REITs investieren? Weil sie „unterbewertet“ sind? 🤭 Das ist wie sagen: „Ich kauf mir einen kaputten Porsche, weil er billiger ist als ein neuwertiger Golf.“ Die Börse ist kein Supermarkt, wo du „Sonderangebot“ rufst und dann denkst, du bist klug. Und nein, 5% Rendite reicht nicht, wenn du 30% Verlust an Kurs hast. Du bist kein Investor, du bist ein Glücksspieler mit Excel.

Ich möchte lediglich auf eine kleine sprachliche Ungenauigkeit hinweisen: In der Passage über die Immobilienverrentung wird „lebenslang“ verwendet, doch grammatikalisch korrekt müsste es „lebenslänglich“ heißen, da es sich um ein Adverb handelt, das eine Dauer beschreibt. Zudem: „Mieteinnahmen als Ausschüttung“ ist unpräzise – es handelt sich um Dividenden, nicht um Mietzahlungen. Eine kleine Korrektur für mehr Klarheit.

Ich hab’s gelesen… und ich hab geweint… nicht wegen der Zinsen… sondern weil ich endlich verstanden hab, dass ich nie mehr „nur“ eine Wohnung besitzen kann… ich muss ein Investor sein… aber ich hab kein Geld… und ich hab Angst… und ich weiß nicht, ob ich es schaffe… 🥺🥺🥺

Prime-Immobilien. Sanieren. REITs. Verrentung. Das sind die vier Wege. Keine Five, keine Six. Vier. Und wenn du das nicht verstehst, dann lies nochmal. Und hör auf, auf Zinssenkungen zu warten. Die kommen nicht. Punkt.

REITs? Nein danke. Ich will meine eigenen vier Wände, nicht ein paar Aktien, die irgendwer in Frankfurt verwaltet. Und wenn die Zinsen fallen? Dann kauf ich halt später. Ich hab Zeit. Ich hab keine Angst. 😎

Ich hab das alles gelesen – und ich hab mir gedacht: wow, das ist so tiefgründig, so realistisch, so… menschlich. Aber dann hab ich mir die Kommentare angeguckt – und ich hab gemerkt: wir alle sind so verdammt verzweifelt. Wir wollen Sicherheit. Wir wollen nicht verlieren. Wir wollen nicht mehr wie die 90er denken. Aber wir haben Angst, dass wir falsch liegen. Und das ist das Schlimmste – nicht die Zinsen. Nicht die Preise. Sondern die Unsicherheit, ob wir genug getan haben. Ich hab vor drei Jahren ein Haus gekauft. Ich hab es mit 15% Eigenkapital finanziert. Ich zahle 2.100€. Ich vermiete es für 1.900€. Ich verliere 200€. Aber ich hab es trotzdem getan. Weil ich weiß: wenn ich jetzt nicht handele, werde ich in 10 Jahren sagen: „Ich hätte es tun sollen.“ Und das ist der wahre Preis.

Was ist eigentlich „Wert“? Wenn ich eine Wohnung besitze, aber keine Miete kriege, ist sie dann wertvoll? Wenn ich sie verkaufe, aber nicht mehr wohnen kann, ist das dann Freiheit oder Verlust? Ich denke, wir verwechseln Vermögen mit Sicherheit. Die Zinsen sind hoch – aber die Angst ist höher. Vielleicht ist die echte Investition nicht die Immobilie… sondern der Mut, nicht zu warten.

Die ganze Geschichte ist ein Werbeplakat der Banken und der KfW. Wer sagt, dass du investieren musst? Wer sagt, dass du Immobilien brauchst? Du kannst dein Geld in Gold, in Aktien, in deine Bildung stecken. Du musst nicht in Beton investieren, nur weil alle anderen es tun. Du bist kein Rädchen im Getriebe. Du bist ein Mensch. Und du hast die Wahl. Auch wenn die Welt dir sagt: „Kauf jetzt!“

Ich hab vor 6 Monaten meine erste REIT-Aktie gekauft – 150€. Heute ist sie 180€ wert und hat mir 8€ Ausschüttung gebracht. Kein Stress. Kein Handwerk. Kein Vermieter-Ärger. Und ich hab noch Geld für Bier. 😊 Das ist die Zukunft. Einfach. Sauber. Und funktioniert.

„Prime vs Non-Prime“? Was für ein Marketing-Gesülze. Du sagst „Prime“ und meinst „teuer“. Du sagst „Non-Prime“ und meinst „erschwinglich“. Du verkaufst Angst als Strategie. Und dann kommst du mit KfW-Förderungen, als wärst du ein Sozialarbeiter. Nein. Du bist ein Spekulant, der seine Risiken mit Steuergeldern abfedert. Und du nennst das „klare Strategie“. Ich lach mich tot.