Ein Immobilieninvestment klingt wie eine sichere Anlage - feste Miete, steigende Werte, langfristige Sicherheit. Doch was passiert, wenn der Mieter ausfällt, die Nachbarschaft sich verschlechtert oder die Sanierungskosten den Budgetrahmen sprengen? Viele Investoren unterschätzen die Risiken, weil sie nur auf die Mietrendite schauen. Die Wahrheit: Risikoanalyse ist nicht optional. Sie ist der entscheidende Unterschied zwischen einem profitablen Objekt und einer finanziellen Belastung.

Warum Risikoanalyse nicht nur ein Begriff ist

Im Jahr 2024 nutzen nur 47 % der institutionellen Investoren in Deutschland strukturierte quantitative Modelle wie ImmoRisk, um Immobilienrisiken zu messen. Der Rest verlässt sich auf Erfahrung, Bauchgefühl oder einfache Checklisten. Das ist gefährlich. Ein Investor, der nur prüft, ob die Miete hoch genug ist, ohne die Mieterstruktur, den Standort oder die Reparaturhistorie zu analysieren, läuft Gefahr, in eine Falle zu tappen. Laut einer Studie von Schick-Immobilien führt eine unvollständige Risikoanalyse durchschnittlich zu 15-20 % höheren Kosten nach dem Kauf. Und das ist nur der Anfang.Marktrisiken: Der Ort, an dem alles beginnt

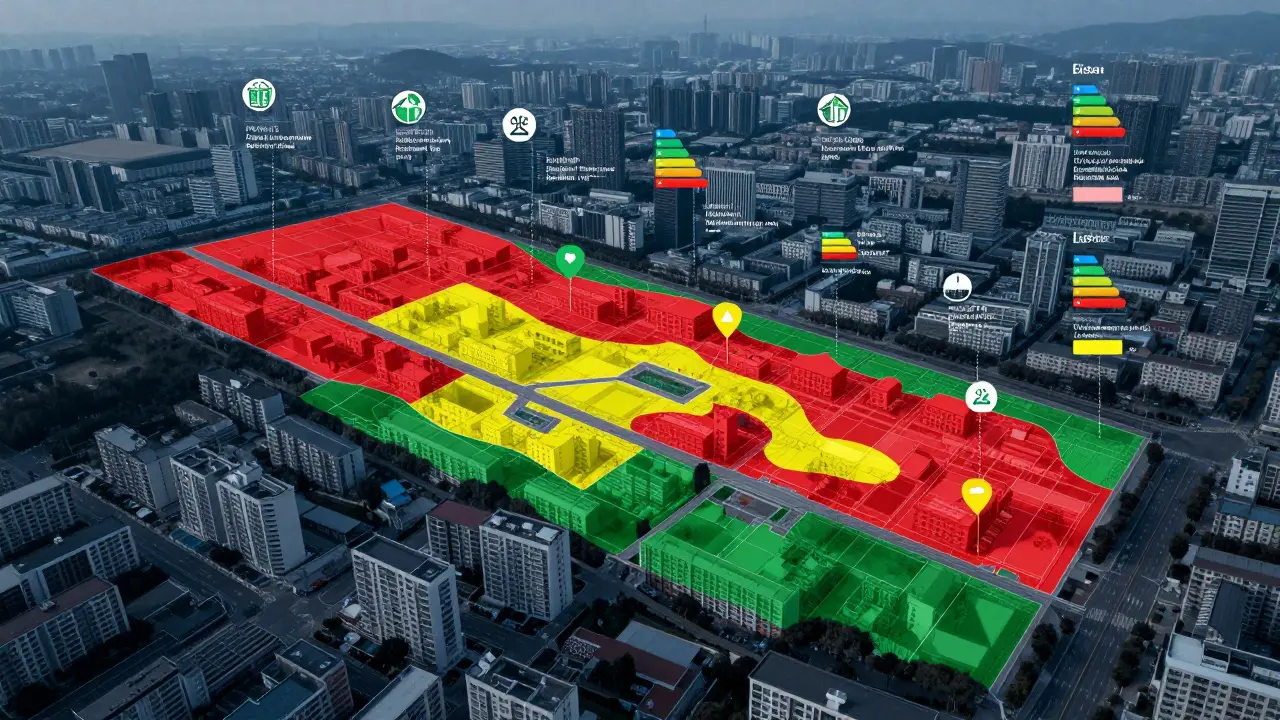

Ein Haus in einer wachsenden Stadt ist nicht automatisch eine gute Investition. Der Markt ist dynamisch. Was heute attraktiv ist, kann morgen stagnieren - oder sinken. Die größten Marktrisiken kommen von außen: Zinsentwicklungen, Arbeitsplatzverluste in der Region, neue Bauprojekte in der Nähe oder Änderungen in der Stadtplanung. Ein Beispiel: Ein Mehrfamilienhaus in einer Kleinstadt mit einem großen Arbeitgeber als Hauptmietvermittler. Wenn dieser Betrieb schließt, sinkt die Nachfrage nach Wohnraum. Laut der CCPMRE-Studie von 2012 waren 68 % der Fehlinvestitionen auf fehlende Analyse solcher Standortrisiken zurückzuführen. Die Lösung? Nutzen Sie digitale Karten und Immobiliendatenbanken. Heute können Sie mit wenigen Klicks sehen, ob das Objekt in einem Überschwemmungsgebiet liegt, ob eine Sanierungszone geplant ist oder ob die Bevölkerung in den nächsten fünf Jahren abnimmt. Real Estate Pilot berichtet, dass Investoren, die Geodaten nutzen, die Vorhersagegenauigkeit von Mietausfällen um 34 % verbessern.Objektrisiken: Was hinter den Mauern steckt

Ein Gebäude kann gut aussehen - aber innen kaputt sein. Die häufigsten Objektrisiken: veraltete Technik, fehlende Dämmung, Asbest, mangelhafte Sanitäranlagen, oder eine ungenutzte Heizungsanlage. Ein Investor, der 2023 ein Gebäude aus den 1970ern kaufte, ohne die Energieeffizienz zu prüfen, könnte plötzlich mit Sanierungskosten von 120.000 € konfrontiert sein - und das nach der Kaufabnahme. Ein typischer Fehler: Nur die äußere Fassade prüfen und die Inneneinrichtung ignorieren. Experten wie Dr. F. Plantz empfehlen einen systematischen Risikokatalog mit mindestens 37 definierten Risikokategorien. Dazu gehören: Alter der Heizung, Zustand der Dachkonstruktion, Anzahl der Elektroinstallationen, Wasserschäden in der Vergangenheit, oder die Möglichkeit, eine Photovoltaik-Anlage zu installieren. Eine detaillierte Bauprüfung mit einem Sachverständigen kostet 500-1.500 € - aber sie spart oft mehr als 10.000 €. Schick-Immobilien sagt: Je mehr Daten Sie über das Objekt haben, desto präziser wird die Analyse. Sammeln Sie mindestens 15 verschiedene Datenquellen: Katasterdaten, Energieausweise, alte Mietverträge, Baugenehmigungen, Reparaturprotokolle.

Mieterisiken: Die unsichtbare Gefahr

Die höchste Rendite bringt ein Objekt mit langfristigen, pünktlichen Mietzahlern. Doch wer sind diese Mieter? Eine Analyse der Mieterstruktur ist entscheidend. Laut einer Reddit-Diskussion aus dem November 2024 mit über 80 Kommentaren führte die Vernachlässigung der Mieteranalyse bei 63 % der betroffenen Investoren zu Leerstandsquoten, die 23 % über dem Durchschnitt lagen. Ein Investor kaufte ein Gebäude mit fünf Wohnungen. Er dachte: „Drei Studenten, zwei Singles - das ist stabil.“ Doch die Studenten zogen nach dem Studium aus, die Singles wurden nicht ersetzt, und die Wohnung blieb sechs Monate leer. Die Lösung: Analysieren Sie nicht nur die aktuelle Miete, sondern die Herkunft der Mieter. Sind es Arbeitnehmer mit festen Verträgen? Studenten mit kurzen Mietzeiten? Rentner mit festen Einkünften? Nutzen Sie Mietspiegel und lokale Arbeitsmarktdaten. Ein Mieter mit einem unbefristeten Vertrag und einem Einkommen von mindestens 3,5-fach der Miete ist ein viel sichereres Risiko als jemand mit einem Kurzzeitvertrag und einem Job in der Gastronomie. Die meisten Privatinvestoren ignorieren das - und bezahlen es mit Leerstand.Wie eine echte Risikoanalyse funktioniert

Eine fundierte Risikoanalyse folgt fünf klaren Phasen:- Risikoidentifikation: Sammeln Sie alle möglichen Risiken - von der Klimazone bis zur Nachbarschaftsstruktur. Ein erfahrener Analyst braucht 40-60 Stunden pro Objekt.

- Risikoanalyse: Nutzen Sie Methoden wie die SWOT-Analyse (Stärken, Schwächen, Chancen, Risiken) oder die Monte-Carlo-Simulation. Diese Methode berechnet Tausende von Szenarien - etwa: Was passiert, wenn die Miete um 10 % sinkt und die Reparaturkosten um 20 % steigen?

- Risikobewertung: Ordnen Sie die Risiken nach Wahrscheinlichkeit und Auswirkung. Ein Mietausfall ist wahrscheinlich, aber nicht katastrophal. Ein vollständiger Verlust des Gebäudes durch Überschwemmung ist unwahrscheinlich, aber verheerend.

- Risikosteuerung: Planen Sie Gegenmaßnahmen. Eine Mietschuldenversicherung? Eine Rücklage für Reparaturen? Ein Mietvertrag mit Mietpreisbindung?

- Kontinuierliche Überwachung: Risiken ändern sich. Ein neuer Bahnhof in der Nähe? Ein neuer Supermarkt? Ein neuer Mieter? Überprüfen Sie die Daten mindestens einmal pro Jahr.

Was quantitative Methoden wirklich bringen

Qualitative Ansätze - also „Ich habe das Gefühl, das ist gut“ - sind nicht ausreichend. Quantitative Modelle wie ImmoRisk von Union Investment nutzen stochastische Simulationen, um bis zu 3.000 mögliche Szenarien durchzurechnen. Sie zeigen nicht nur, wie hoch die Rendite sein könnte, sondern auch, wie wahrscheinlich es ist, dass sie unter 5 % fällt. Ein Beispiel: Eine Monte-Carlo-Simulation für ein Mehrfamilienhaus ergab, dass das 10 %-Perzentil der Rendite bei 180.000 € liegt - das heißt: In 10 % der Fälle liegt die Rendite unter diesem Wert. Das ist entscheidend. Wenn Sie nicht bereit sind, mit 180.000 € Rendite zu leben, dann ist das Objekt nicht für Sie geeignet.

Warum die meisten Privatinvestoren scheitern

63 % der Privatinvestoren in Deutschland verwenden nur vereinfachte Checklisten. Sie prüfen: Miete, Lage, Zustand. Punkt. Sie ignorieren Korrelationen. Was passiert, wenn die Zinsen steigen und die Mieter nicht mehr zahlen können? Was passiert, wenn die Nachfrage durch neue Bauprojekte sinkt? Was passiert, wenn die Heizkosten durch die Energiekrise um 40 % steigen? Diese Kombinationen werden mit Checklisten nicht erkannt. Laut GAHM Projektentwicklung weisen 72 % der Immobilienportfolios unvollständige oder veraltete Daten auf. Das heißt: Sie rechnen mit Fehlinformationen. Das ist wie eine Navigation ohne GPS - Sie wissen nicht, wo Sie sind, und Sie wissen nicht, wohin Sie fahren.Was kommt als Nächstes

Die Zukunft der Risikoanalyse ist digital. Union Investment hat ImmoRisk im März 2024 um Machine Learning erweitert, um historische Daten besser auszuwerten. Geodaten, Klimarisiken, Mieterverhalten - alles wird in Echtzeit analysiert. Die EU plant ab 2026, dass auch kleinere Investoren umfassende Risikoanalysen vorlegen müssen. Das bedeutet: Wer heute nicht lernt, wie man Risiken berechnet, wird morgen nicht mehr investieren können.Was Sie jetzt tun können

Sie müssen kein Finanzexperte sein, um Ihre Immobilie sicher zu investieren. Hier sind drei konkrete Schritte:- Starten Sie mit einer SWOT-Analyse: Listen Sie Stärken, Schwächen, Chancen und Risiken Ihres Objekts auf - für Markt, Objekt und Mieter.

- Sammeln Sie mindestens 15 Datenquellen: Mietspiegel, Kataster, Energieausweis, Baupläne, Arbeitsmarktdaten, Umweltkarten.

- Prüfen Sie die Mieterstruktur: Wie viele Mieter haben unbefristete Verträge? Wie hoch ist ihr Einkommen im Vergleich zur Miete? Wie alt sind die Mieter?

Ein Investment ohne Risikoanalyse ist kein Investment - es ist ein Glücksspiel. Und im Immobilienmarkt zahlt das Glück nicht immer aus.

Was ist der größte Fehler bei der Risikoanalyse von Immobilien?

Der größte Fehler ist, nur auf die Mietrendite zu schauen und alle anderen Risiken zu ignorieren. Viele Investoren prüfen nur, ob die Miete hoch genug ist, ohne die Mieterstruktur, den Standort oder die Reparaturhistorie zu analysieren. Das führt oft zu unerwarteten Kosten, Leerstand oder sogar zum Verlust des Objekts. Eine echte Risikoanalyse betrachtet Markt, Objekt und Mieter als ein System - nicht als einzelne Faktoren.

Kann ich eine Risikoanalyse selbst machen, oder brauche ich einen Experten?

Sie können eine grundlegende Analyse selbst durchführen - besonders mit digitalen Tools und öffentlichen Daten wie Mietspiegeln oder Katasterdaten. Aber für eine quantitative Bewertung mit Simulationen wie Monte-Carlo oder ImmoRisk brauchen Sie Expertenwissen und spezielle Software. Ein erfahrener Analyst benötigt 40-60 Stunden pro Objekt, um alle Risiken vollständig zu erfassen. Für Privatinvestoren ist es sinnvoll, eine professionelle Analyse für teurere Objekte (über 500.000 €) in Auftrag zu geben.

Welche Datenquellen sind für die Risikoanalyse am wichtigsten?

Die wichtigsten Datenquellen sind: Mietspiegel der Stadt (für Mietniveau), Katasterdaten (für Baujahr, Fläche, Nutzungsart), Energieausweis (für Sanierungsbedarf), amtliche Bevölkerungsprognosen (für Nachfrageentwicklung), Geodaten (für Überschwemmungsrisiko, Lärm, Luftqualität), und lokale Arbeitsmarktdaten (für Mieterstabilität). Mindestens 15 verschiedene Quellen sollten kombiniert werden, um eine valide Analyse zu erzeugen.

Wie hoch sind die Kosten für eine professionelle Risikoanalyse?

Eine professionelle Risikoanalyse kostet zwischen 1.500 und 5.000 €, je nach Objektgröße und Komplexität. Das klingt viel - aber sie spart oft 10.000 bis 50.000 € an späteren Kosten. Ein Investor, der 2023 ein Gebäude ohne Analyse kaufte, musste später 120.000 € für Sanierungen aufbringen. Eine Analyse hätte diese Kosten vorhergesagt und den Kauf verhindert.

Ist eine Risikoanalyse nur für große Investoren relevant?

Nein. Obwohl institutionelle Investoren häufiger quantitative Modelle nutzen, sind Privatinvestoren besonders anfällig für Risiken, weil sie weniger Erfahrung und weniger Daten haben. Laut Schick-Immobilien ignorieren 63 % der Privatinvestoren die Mieterstruktur - was zu 23 % höheren Leerstandsquoten führt. Ab 2026 wird eine umfassende Risikoanalyse auch für kleinere Investoren verpflichtend. Wer heute nicht lernt, wird morgen nicht mehr investieren können.

Personenkommentare

Endlich mal jemand, der nicht nur von der Mietrendite schwärmt! 😊 Ich hab vor 2 Jahren ein Haus in Leipzig gekauft, dachte, alles ist perfekt – bis der Hauptmieter (ein kleiner Betrieb mit 5 Leuten) pleiteging. Keine Analyse, kein Backup, nur Bauchgefühl. Seitdem nutze ich Geodaten, Mietspiegel und checke sogar die Arbeitsmarktdaten. Lohnt sich echt. Und nein, ich bin kein Experte – nur jemand, der nicht zweimal in denselben Graben fällt. 🙌

Das mit der Mieterstruktur ist der Knackpunkt. Ich hab neulich ein Gebäude in Dresden analysiert – 4 von 6 Wohnungen waren an Studenten vermietet. Klang gut, bis ich gesehen hab, dass die Uni 2025 den Studiengang streicht. Kein Mensch hat das auf dem Radar. Mit Daten ist das kein Glücksspiel mehr. Einfach mal die lokale Arbeitsagentur anrufen – die haben die Prognosen. Kostenlos. Und nein, ich hab nicht mit der Stadt gesprochen, sondern mit ner Sachbearbeiterin. Die war super hilfsbereit. 🤝

Interessant. Aber ist es nicht paradox, dass wir so sehr auf Quantifizierung setzen, während das Wesentliche – das menschliche Element – immer noch ungemessen bleibt? Wer sind diese Mieter wirklich? Was treibt sie an? Was fürchten sie? Die Zahlen sagen uns, was passiert. Aber nicht warum. Und vielleicht ist das der eigentliche Risikofaktor: unsere eigene Ignoranz gegenüber dem, was nicht in Tabellen passt.

Haha, ja klar. Risikoanalyse. Alles schön und gut. Aber wer bezahlt das? 5000€ für ein Haus, das 300k kostet? Und dann kommt noch die Sanierung. Und dann der Zinsanstieg. Und dann die Mietpreisbremse. Und dann der Klimawandel. Und dann die Stadt, die sagt, du musst das Dach grün machen. Ich hab die Wohnung gekauft, weil sie ruhig liegt. Und weil der Vermieter nett war. Und weil ich keine Lust auf Excel habe. Wer will schon ein Buch schreiben, nur um ein Dach zu besitzen? 🤷♂️

Das ist alles nur eine Ablenkung. Die Banken und die Stadtplaner steuern alles. Die Geodaten? Gefälscht. Die Mietspiegel? Manipuliert. Die Energieausweise? Von denselben Leuten ausgefertigt, die die Heizung verkaufen. Wer glaubt, dass man mit Daten etwas verhindern kann? Die Krise kommt, egal was du machst. Die Inflation frisst deine Miete. Die Zinsen kippen. Und du sitzt da mit deinen 15 Datenquellen und einem leeren Konto. Du bist kein Investor. Du bist ein Versuchskaninchen. 💀

Ich bin seit 12 Jahren in der Immobilienbranche, hab in 5 Ländern gearbeitet, und das hier ist das klarste, präziseste Leitbild, das ich je gelesen hab. 🙌 Die fünf Phasen? Perfekt. Besonders die kontinuierliche Überwachung. Viele denken, einmal analysieren = für immer sicher. Falsch. Immobilien leben. Mieter ziehen um. Stadtteile verändern sich. Neue Bahnhöfe entstehen. Ich hab neulich ein Objekt in Berlin-Neukölln gerettet, weil wir die Bahn-Neubaupläne gesehen hatten – drei Monate vor der offiziellen Bekanntgabe. Die Daten sind dein Verbündeter. Nicht dein Feind. Und ja, es braucht Zeit. Aber Zeit ist das einzige, was du nicht zurückkaufen kannst.

Es ist bedauerlich, dass hier so sehr auf technische Lösungen gesetzt wird, anstatt auf ethische Verantwortung. Wer investiert, trägt eine moralische Pflicht gegenüber der Gemeinschaft. Die Analyse von Mieterstrukturen, Standortrisiken und Sanierungsbedarf ist nicht nur eine wirtschaftliche, sondern eine gesellschaftliche Verpflichtung. Wer nur nach Rendite strebt, verkommt zum Spekulanten. Und Spekulation ist kein Investment. Es ist eine Form der Ausbeutung. Es ist traurig, dass dies nicht klarer betont wird.

Ich hab neulich ein altes Haus in Hamburg gekauft. Hatte keine Ahnung, was ich tue. Hab einfach die Miete gesehen. Dann hab ich diesen Thread gelesen. Habe die Katasterdaten abgefragt – da stand: 1992 schwerer Wasserschaden. Keiner hat das erwähnt. Hab den Sachverständigen gerufen. 800€. Hätte 12.000€ gespart. Jetzt checke ich alle 6 Monate die Umweltkarte. Und die Mieter? Frag sie nach ihrem Job. Nicht nur nach der Miete. Einfach so. Manchmal sagt jemand: „Ich arbeite bei der Bahn, aber die Linie wird gestrichen.“ Da weißt du: Achtung. 😊

15 Datenquellen? Lächerlich. Du brauchst 3: Mietspiegel, Kataster, Energieausweis. Alles andere ist Überfluss. Die restlichen 12 sind nur Zeitverschwendung. Und nein, du brauchst keinen Experten. Du brauchst Google. Und einen halben Tag. Und dann entscheidest du. Wenn du noch 2000€ hast, nachdem du alles bezahlt hast – dann kauf. Wenn nicht – lass es. Fertig.