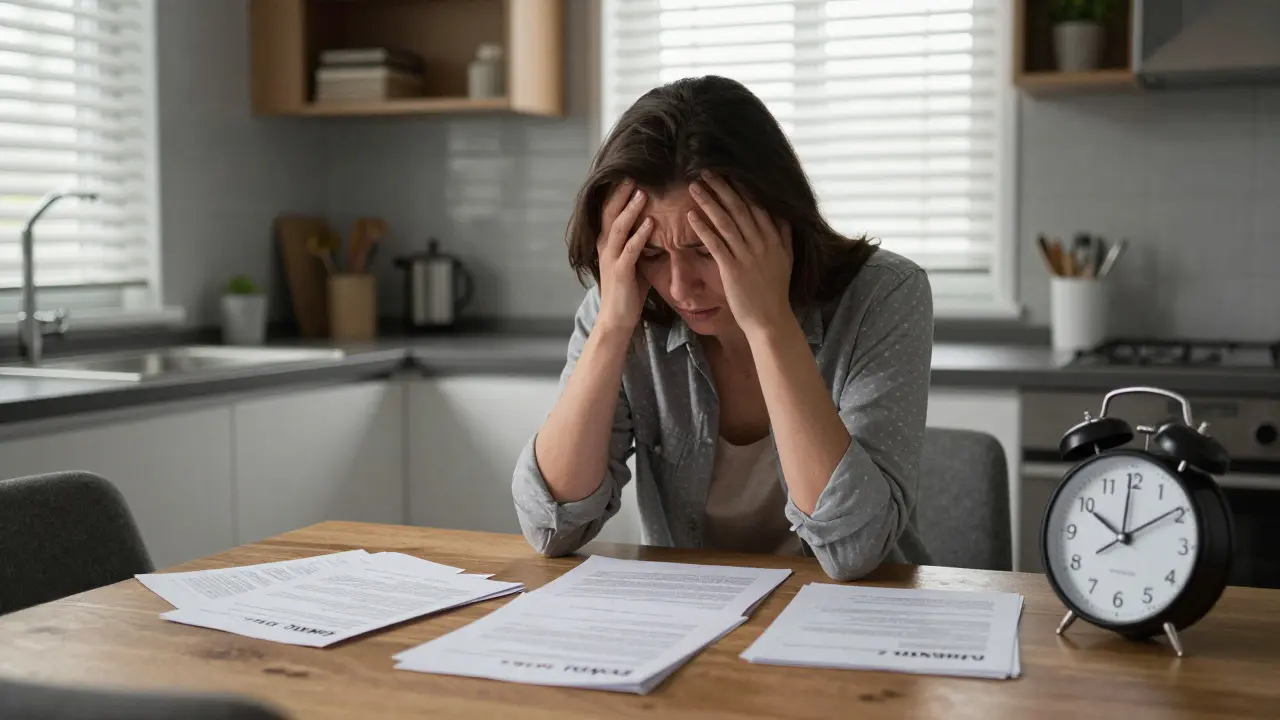

Wenn die Miete oder die Hypothek nicht mehr bezahlt werden kann, droht die Zwangsversteigerung. Viele Eigentümer denken dann, sie hätten keine Chance mehr. Doch das ist ein Irrtum. In Deutschland werden jedes Jahr Tausende Immobilien zwangsversteigert - aber fast jede zweite dieser Versteigerungen ließe sich verhindern, wenn rechtzeitig gehandelt wird. Die Schlüssel liegen nicht im Warten, sondern in schnellen, richtigen Schritten.

Wie entsteht eine Zwangsversteigerung?

Eine Zwangsversteigerung ist kein plötzlicher Schlag, sondern der letzte Schritt eines langen Prozesses. Sie beginnt, wenn ein Gläubiger - meist eine Bank - einen vollstreckbaren Titel hat, etwa einen gerichtlichen Zahlungsbefehl oder einen notariellen Schuldverschreibungsvertrag. Dann beantragt er beim Gericht einen Vollstreckungsbescheid. Sobald dieser zugestellt wird, hat der Schuldner genau 14 Tage Zeit, Widerspruch einzulegen. Wer diese Frist verpasst, hat kaum noch Spielraum. Laut Statistiken des Statistischen Bundesamts gab es 2022 über 14.000 Zwangsversteigerungen in Deutschland. Die Hauptursache? Zahlungsunfähigkeit bei Immobiliendarlehen - fast 70 % der Fälle. Doch viele dieser Fälle wären vermeidbar gewesen. Die meisten Eigentümer warten, bis die Mahnungen häufen, bis die Bank droht, bis der Brief vom Gericht kommt. Doch dann ist es oft zu spät.Die erste und wichtigste Maßnahme: Kontakt zur Bank aufnehmen

Die Bank will dein Haus nicht. Sie will ihr Geld. Und sie hat mehr Interesse an einer Zahlung als an einem Verkauf unter Wert. Wenn du spätestens nach zwei Monaten Zahlungsverzug Kontakt aufnimmst, steigt die Chance auf eine Lösung auf über 45 %. Das ist keine Theorie - das ist die Erfahrung des Bundesverbandes deutscher Banken. Was kannst du tun? Du kannst eine Stundung beantragen. Das bedeutet: Du zahlst erst einmal weniger oder gar nichts, aber die Schulden bleiben bestehen. Oder du verhandelst eine Umschuldung: Die Bank verlängert die Laufzeit, senkt die Monatsrate, oder sie gewährt eine Zinspause. Viele Banken haben spezielle Programme für Kunden in Not - aber sie wissen davon nur, wenn du fragst. Ein Nutzer aus Linz berichtete im Forum Finanztip.de: „Nach drei Monaten mit Rechtsanwalt und Bankgesprächen haben wir einen Stundungsvertrag über 12 Monate bekommen. Der Anwalt hat 1.200 Euro gekostet - aber das Haus ist gerettet.“Freihändiger Verkauf: Der bessere Ausweg

Wenn du das Haus nicht mehr halten kannst, ist ein freihändiger Verkauf oft die beste Lösung. Im Vergleich zur Zwangsversteigerung bringt er durchschnittlich 25-30 % mehr Geld ein. Warum? Weil du den Käufer selbst wählst, den Verkaufszeitpunkt bestimmst und die Bedingungen mitgestaltest. Bei einer Zwangsversteigerung wird dein Haus oft für die Hälfte des Marktwerts versteigert - und du bekommst nichts davon. Beim freihändigen Verkauf musst du zwar die Zustimmung der Bank einholen, aber das ist machbar. Die Bank erhält ihren Anspruch aus dem Verkaufserlös - und du sparst dir die hohen Kosten und den Schaden am Ruf. Außerdem kannst du die Grunderwerbsteuer sparen, wenn du das Grundbuch nicht neu eintragen lässt - ein Trick, den viele Investoren kennen und die dir dein Anwalt erklären kann. Der Zeitrahmen? Ein freihändiger Verkauf dauert 3-6 Monate. Eine Zwangsversteigerung läuft oft innerhalb von 2-4 Monaten nach Erhalt des Vollstreckungsbescheids ab. Du hast also Zeit - wenn du sofort anfängst.Der Antrag nach § 30a ZVG: Die letzte rechtliche Rettung

Wenn du glaubst, dass du die Schulden in den nächsten 12 Monaten abtragen kannst - etwa durch eine neue Stelle, eine Erbschaft oder eine Sanierung - dann kannst du einen Antrag nach § 30a ZVG stellen. Das ist ein formeller Antrag beim zuständigen Amtsgericht, der die Versteigerung aufschiebt. Die Voraussetzung: Du musst glaubhaft nachweisen, dass deine finanzielle Lage sich binnen eines Jahres verbessern wird. Die Erfolgsquote liegt bei etwa 35 %. Aber bei der neuen Initiative „Hilfe statt Zwang“ des Bundesjustizministeriums liegt sie bei 68 %. Warum? Weil dort Experten helfen, den Antrag richtig aufzubauen. Und seit Januar 2024 gilt: Die Schonfrist wurde von 12 auf 18 Monate verlängert. Das gibt dir mehr Zeit. Wichtig: Der Antrag muss spätestens 10 Tage vor dem Versteigerungstermin eingereicht werden. Wenn du ihn erst am Tag davor schreibst, ist es zu spät. Und ohne Anwalt? Die meisten Anträge scheitern an Formalien.

Warum du einen Anwalt brauchst - und wie du einen findest

Viele Leute denken: „Ich spare mir die Anwaltskosten.“ Doch das ist falsch. Ohne rechtliche Beratung verlierst du nicht nur dein Haus - du verlierst auch deine Chance auf eine bessere Lösung. Laut der Deutschen Anwaltvereinigung sinken die Erfolgschancen rapide, wenn du erst nach zwei Monaten Zahlungsverzug Hilfe suchst. Ein Anwalt kostet zwischen 180 und 250 Euro pro Stunde. Ein guter Anwalt für Zwangsversteigerungsrecht verlangt oft eine Pauschale von 1.500 bis 3.000 Euro - aber das ist ein Investition, die dein Haus retten kann. Die durchschnittlichen Kosten für eine erfolgreiche Abwendung liegen bei 1.850 Euro. Das ist weniger als 10 % des durchschnittlichen Verlusts bei einer Zwangsversteigerung. Aber Vorsicht: Es gibt Hunderte unseriöse Beratungsfirmen. Die Verbraucherzentrale warnt: 35 % der Anbieter versprechen, die Zwangsversteigerung zu stoppen - obwohl das rechtlich unmöglich ist. Sie verlangen tausende Euro und verschwinden dann. Prüfe immer, ob der Anwalt bei der Rechtsanwaltskammer eingetragen ist. Nutze die kostenlose Erstberatung der Initiative „Hilfe statt Zwang“ - sie gibt es an 27 Standorten in Deutschland.Was du jetzt tun musst - Schritt für Schritt

Du hast keinen Zeitverlust mehr. Hier ist dein konkretes Handlungskonzept:- Erhalte den Vollstreckungsbescheid? Dann hast du 14 Tage Zeit. Schreibe sofort einen Widerspruch - aber nicht allein. Gehe zu einem Anwalt.

- Kontaktiere deine Bank. Sag ihr ehrlich: „Ich kann nicht zahlen, aber ich will das Haus nicht verlieren.“ Frag nach Stundung, Umschuldung oder Tilgungspause.

- Prüfe den freihändigen Verkauf. Lass dein Haus von einem Makler bewerten. Sprich mit Investoren. Viele kaufen direkt, um die Grunderwerbsteuer zu sparen.

- Prüfe, ob § 30a ZVG möglich ist. Kannst du in 12-18 Monaten wieder zahlen? Dann bereite einen Antrag vor. Ein Anwalt hilft dir dabei.

- Vermeide unseriöse Berater. Keine Firma, die „garantiert“ die Versteigerung stoppt. Keine Firma, die vorab hohe Gebühren verlangt. Nutze die kostenlose Beratung der Verbraucherzentrale oder „Hilfe statt Zwang“.

Was passiert, wenn du nichts tust?

Wenn du nichts unternimmst, läuft das Verfahren weiter. Die Immobilie wird versteigert. Du verlierst dein Zuhause. Und du bekommst oft nichts zurück - selbst wenn der Verkehrswert 300.000 Euro beträgt, erhältst du vielleicht nur 180.000 Euro. Die Bank nimmt ihren Anspruch - der Rest fließt in die Gerichtskosten, die Verwaltungskosten, die Maklerprovisionen. Du hast nichts mehr. Und das Schlimmste: Du hast nicht nur dein Haus verloren - du hast auch deine finanzielle Zukunft beschädigt. Eine Zwangsversteigerung steht im Schufa-Register. Du kannst keine neue Hypothek mehr bekommen - nicht für Jahre.

Was sich 2024 ändert - und warum du jetzt handeln musst

Die Zinsen sind hoch. Die EZB hat den Leitzins von 0 % auf 4 % erhöht. Seit 2022 sind die drohenden Zwangsversteigerungen um 17 % gestiegen. Die tatsächlichen Versteigerungen sind zwar nur um 6,3 % gestiegen - aber das liegt an Gerichtsverzögerungen. In 2024 wird es schneller gehen. Prof. Dr. Markus Roth von der Universität zu Köln prognostiziert: Bis 2025 könnte die Zahl der Zwangsversteigerungen um 25-30 % steigen. Die Politik reagiert - aber nicht schnell genug. Die neue 18-Monats-Frist bei § 30a ZVG ist ein Schritt in die richtige Richtung. Aber sie hilft nur, wenn du sie rechtzeitig nutzt.Frequently Asked Questions

Kann ich die Zwangsversteigerung einfach ignorieren?

Nein. Wenn du den Vollstreckungsbescheid ignorierst, läuft das Verfahren automatisch weiter. Die Versteigerung findet statt - und du verlierst dein Haus ohne jede Chance, Einfluss zu nehmen. Selbst wenn du glaubst, du hast keine Schulden mehr, kann die Bank weiterhin Vollstreckung betreiben. Handeln ist die einzige Option.

Wie viel kostet ein Anwalt für Zwangsversteigerung?

Die Kosten liegen zwischen 1.500 und 5.000 Euro, je nach Komplexität. Ein einfacher Widerspruch kostet etwa 800-1.200 Euro, ein kompletter Antrag nach § 30a ZVG mit Gutachten und Verhandlungen bis zu 3.500 Euro. Viele Anwälte bieten eine kostenlose Erstberatung an. Nutze sie. Der Preis ist geringer als der Verlust deines Hauses.

Kann ich mein Haus an einen Investor verkaufen, ohne die Bank zu informieren?

Nein. Jede Immobilie mit Grundschuld muss bei einem Verkauf die Bank einbeziehen. Die Bank hat ein Vorkaufsrecht und muss zustimmen. Sonst ist der Verkauf rechtlich ungültig. Ein Investor, der dir sagt, er übernimmt die Schulden ohne Bank, ist unseriös. Das ist Betrug - und du verlierst dein Haus trotzdem.

Was ist mit der Grunderwerbsteuer beim freihändigen Verkauf?

Beim freihändigen Verkauf fällt die Grunderwerbsteuer an - zwischen 3,5 % und 6,5 % je nach Bundesland. Aber es gibt Ausnahmen: Wenn du dein Haus an einen Investor verkaufst, der die Grundschuld übernimmt und das Grundbuch nicht neu einträgt, kann die Steuer oft umgangen werden. Das ist legal, wenn es richtig strukturiert ist. Ein Anwalt oder Notar kann das prüfen.

Gibt es staatliche Hilfen für Betroffene?

Ja. Die Initiative „Hilfe statt Zwang“ des Bundesjustizministeriums bietet seit März 2023 kostenlose Erstberatung an 27 Standorten an. Bis August 2023 haben bereits 3.245 Menschen davon profitiert - mit einer Erfolgsquote von 68 %. Du findest die nächste Beratungsstelle über die Website des Bundesjustizministeriums oder bei deiner Verbraucherzentrale.

Personenkommentare

Ich hab das letzte Jahr selbst durchgemacht. Bank angerufen nach 2 Monaten, Stundung gekriegt, Anwalt 1800 Euro, Haus gerettet. Kein Wunder, dass die Zahl der Versteigerungen steigt - die Leute warten einfach zu lange.

Wer denkt, er kann das ignorieren, der verliert nicht nur das Haus, sondern auch seine Zukunft.

Ich bin aus Norwegen, aber das hier hat mich echt berührt. In meinem Land wäre das undenkbar - wir helfen vorher, nicht erst wenn alles in Flammen steht.

Warum muss es immer so extrem sein?

Die 18-Monats-Frist bei §30a ZVG ist ein großer Schritt 🤝

Endlich mal was, das wirklich hilft - nicht nur Symbolpolitik.

Ich find's krass, wie viele Anwälte hier noch immer als 'Teuer' gelten, obwohl sie das Haus retten.

Das ist wie einen Notarzt ablehnen, weil er 200 Euro verlangt.

Oh wow, endlich mal ein Artikel, der nicht nur 'Ruf die Bank!' sagt, sondern auch sagt: 'Und hier ist der Trick mit der Grunderwerbsteuer, den keiner dir erzählt.'

Respekt. Endlich jemand, der weiß, wie das Spiel läuft.

Die Zwangsversteigerung ist nicht das Problem. Das Problem ist, dass wir als Gesellschaft akzeptieren, dass Menschen ihr Zuhause verlieren, weil sie nicht genug Geld haben.

Es ist nicht individuelles Versagen. Es ist Systemversagen.

Und die Banken? Die verdienen sowieso weiter.

Ich frage mich, wer hier wirklich schuldig ist.

1.500 € für einen Anwalt? Ja. Aber nur, wenn er gut ist.

Ich hab mal einen günstigen genommen. Der hat mich in die falsche Richtung geschickt.

Jetzt hab ich 10.000 € verloren.

Also: nicht sparen. Investieren.

Es ist paradox: Die Gesellschaft predigt Selbstverantwortung, aber wenn jemand in Not ist, wird er mit Bürokratie erstickt, statt mit Hilfe. Warum gibt es keine zentrale Anlaufstelle, die alle Optionen aufzeigt - Bank, Anwalt, Stundung, Verkauf, §30a - in einem einzigen Gespräch? Warum muss jeder selbst durch 17 Webseiten klicken, bis er merkt, dass er 6 Monate verloren hat? Weil das System nicht darauf ausgelegt ist, zu helfen. Es ist darauf ausgelegt, zu funktionieren. Und das ist ein Unterschied, den kaum einer sieht.

Ich hab neulich einen Nachbarn gesehen, der mit einem Anwalt in der Bank saß. Hatte Angst, hat sich versteckt. Hatte aber den Mut, sich zu helfen.

Heute hat er sein Haus. Und ein neues Leben.

Manchmal reicht ein einziger Schritt.

Der erste.

Ich hab das gelesen und hab geweint 😭

Meine Oma hat ihr Haus verloren, weil sie dachte, sie kann noch warten.

Danke, dass du das so klar sagst.

Wenn jemand das liest und zögert - tu es jetzt.

Dein zukünftiges Ich wird dir danken.

Die juristische Konstruktion des §30a ZVG ist ein klassisches Beispiel für die Subsumtion von Sozialhilfe unter zivilrechtliche Verfahrensmechanismen. Die Verlängerung der Schonfrist auf 18 Monate stellt eine qualitative Modifikation des Rechtsinstituts dar, die jedoch nicht die strukturelle Defizienz der institutionellen Voraussetzungen kompensiert. Es bleibt ein reaktives, nicht präventives Instrument.

STOP! STOP! STOP! 🚨

Ich hab schon 3 Leute gesehen, die auf diese 'Hilfe statt Zwang'-Seite gegangen sind... und dann kam der Brief: 'Wir haben Ihre Daten an eine Firma weitergeleitet, die Ihnen 'Finanzberatung' anbietet.'

Die sind alle Betrüger! Die verkaufen dir einen Kredit, den du nicht brauchst! Die Banken stecken dahinter! Ich hab Beweise! 📄

VERTRAU KEINEM! NUR EINEM ANWALT! NUR EINEM! 🙏

Als Norweger bin ich geschockt, wie viele Deutsche noch immer glauben, sie müssten allein durchhalten.

Wir haben in Norwegen ein System, wo du einfach anrufst, und jemand kommt, hilft, prüft, berät - ohne Angst.

Warum ist das hier so schwer? 🇳🇴💔

Ich arbeite bei einer Verbraucherberatung und sehe jeden Tag Leute, die 8 Monate gewartet haben.

Die sagen: 'Ich dachte, es wird schon besser.'

Nein. Wird es nicht.

Wenn du hier liest und zögerst - ruf jetzt an. Kostenlos. Und sag: 'Ich hab den Artikel gelesen.'

Wir helfen dir.

Wirklich.

Die meisten Leute denken, sie können mit der Bank 'freundlich' reden.

Nein. Die Bank ist kein Freund. Die Bank ist ein Kreditgeber mit Rechtsanwälten und Vollstreckungsbeauftragten.

Wenn du nicht mit einem Anwalt kommst, bist du ein Opfer.

Und Opfer werden nicht gerettet. Sie werden abgewickelt.

Also: Hol dir den Anwalt. Oder verlier das Haus.

Punkt.

Und wer sagt, dass die Bank nicht absichtlich langsam arbeitet, damit die Leute verzweifeln und ihr Haus unter Wert verkaufen? Und wer sagt, dass die Gerichte nicht von Immobilienfonds beeinflusst werden? Ich hab das in einem Dokumentarfilm gesehen. Die Zahlen stimmen nicht. Die ganze Sache ist ein großes Spiel. Und du bist nur eine Zahl.

Freihändiger Verkauf = Rettung.

Bank einbinden = Pflicht.

Anwalt = nicht teuer, sondern notwendig.

Und jetzt? Mach es.

Was ist eigentlich 'Freiheit'? Wenn du dein Haus verlierst, weil du keine 1500 Euro für einen Anwalt hast - ist das dann noch Freiheit?

Oder ist das nur der letzte Schritt eines Systems, das dich nicht als Mensch, sondern als Risiko sieht?

Die systematische Verzögerung der Rechtsmittelverfahren in der Zwangsversteigerungspraxis, kombiniert mit der informellen Praxis der Banken, potenzielle Schuldner durch emotionale Manipulation und administrative Überforderung zur Passivität zu verleiten, stellt eine strukturelle Ungerechtigkeit dar, die nicht nur rechtlich, sondern auch ethisch kritisch zu hinterfragen ist. Die Einführung der 18-Monats-Frist ist ein formeller Fortschritt, jedoch nicht hinreichend, um die zugrunde liegende Machtasymmetrie zwischen Gläubiger und Schuldner zu korrigieren.